대외 불확실성과 수급 노이즈에 1,500원대 재진입

- 지난주 달러/원 환율은 미국 물가지표에서 고유가 여파가 확인된 가운데, 외국인의 국내 주식 매도세 등 수급적인 노이즈로 인해 1,500원대에 진입하며 마감했다(그림 5). 미국의 4월 소비자·생산자·수입 물가가 고유가 영향에 큰 폭으로 상승하며 연준 금리인하 기대가 약화되었고, 이로 인한 미 국채금리 상승과 달러 강세가 달러/원 환율 상방을 자극했다.

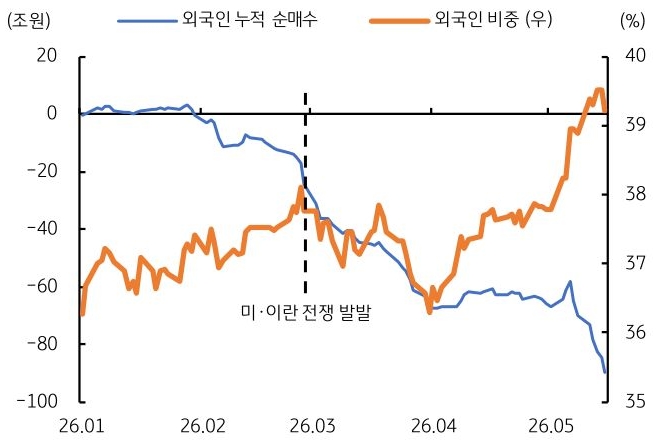

국내에서는 외국인의 주식 리밸런싱 및 차익실현 매물이 대거 쏟아지며 수급 부담이 확대되었다. 하지만 AI와 반도체 등 기술주를 중심으로 위험선호가 일부 유지되고 있고, 수출 호조 등 경제 펀더멘털은 비교적 양호한 상황이다. - 최근 달러/원 환율 상승의 핵심 수급 요인은 외국인 주식 매도세이다. 지난주 외국인은 국내 주식을 20조원 가까이 순매도했고, 이에 달러/원도 다시 1,500원 위로 올라왔다. 다만 이를 외국인 자금의 구조적 이탈로 보긴 어렵다. 대규모 순매도에도 KOSPI 시총 내 외국인 비중은 오히려 상승하고 있기 때문이다(그림 6).

이는 KOSPI 급등으로 외국인의 한국 보유 비중이 높아지면서 목표 비중 조정을 위한 리밸런싱과 차익실현 매물이 출회된 성격이 강함을 시사한다. 물론 외국인 비중이 여전히 39%대로 높은 만큼, 추가적인 매도 물량이 나올 수 있어 단기적으로 달러/원의 상방 변동성이 지속될 수 있다.

하지만 수출과 한미 금리차 등 펀더멘털 변수만 놓고 보면 원화에는 우호적인 환경이다. 따라서 외국인 주식 매도세만 진정된다면, 달러/원 환율의 하락 전환도 기대해 볼 만하다. - 이번 주 달러/원 환율은 고유가로 인한 미 국채금리 변동성 확대와 외국인의 국내 주식 순매도세 등 수급 노이즈에 단기적으로는 상방 압력이 우세한 흐름을 보일 전망이다. 글로벌 국채시장 불안이 안전자산 선호를 자극해 역외 달러가 강세를 보이고 있다. 더불어 외국인의 국내 주식에 대한 리밸런싱 및 차익실현성 매도가 지속될 경우, 달러/원 환율은 한동안 1,500원대 초반에 머물 가능성이 높아 보인다.

다만 1,500원 부근에서 출회될 수출 네고 물량과 외환당국 미세조정 경계가 환율의 일방향적인 상승을 억제할 전망이다. 글로벌 국채금리 발작이 진정되거나 외국인의 국내 주식 매도세가 완화할 경우, 달러/원 환율의 오버슈팅이 일정 부분 해소되며 하락 전환할 것으로 예상한다.

![[환율 전망] 원화 방향타 움켜쥔 반도체 큰형님들](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-01-pc.jpg)

![[7월 2주차] FX 전망](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-02-pc.jpg)