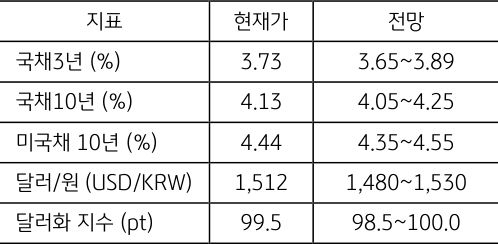

경제, 중동 종전 합의 소식에 안도, 이번주 BOJ와 FOMC 회의 등 빅 이벤트

15일 트럼프 미국 대통령의 종전 MOU 체결 임박 소식이 전해졌고, 국제유가는 배럴당 80달러 수준까지 하락했다. 중동 지정학적 불안 완화와 물가 상승 우려 약화는 글로벌 금융시장에 호재로 작용할 것이다. 다만 MOU 체결 이후에도 60일간의 종전 협상이 남아 있다는 점은 변수이다.

이번 주에는 호주, 일본, 미국, 영국 등 주요 선진국의 통화정책회의가 예정되어 있다. 이 가운데 일본 BOJ만 6개월 만에 기준금리를 인상할 전망이다. 미국 FOMC 회의에서는 케빈 워시 신임 의장의 첫 기자회견과 연준 위원들의 경제전망(SEP) 변화를 주목할 필요가 있다.

유가와 물가에 대한 경계는 완화되었지만, 성장과 유동성에 대한 기대는 여전히 기준금리 전망의 상향 요인으로 작용하고 있다.

![[미리보기] 7월 2주차 금융시장 전망](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-03-pc.jpg)