대형 수급 이벤트 대기, 더욱 가까워진 달러/원 변곡점

- 지난주 달러/원 환율은 외국인 주식 순매수 전환과 SK하이닉스의 ADR 기대, 그리고 외환당국 개입 경계가 맞물리며 1,500원을 하회했다. 다만 미·이란 군사 충돌과 트럼프 대통령의 종전 합의 파기 선언, 이에 따른 국제유가 급등이 하단을 지지하는 요인으로 작용했다. 이번 주에는 미국의 5월 물가지표를 확인하는 과정에서 변동성이 확대될 수 있겠다.

한국은행 금리 인상 기대는 상당 부분 선반영된 만큼, 금주는 외국인 리밸런싱 약화와 ADR 자금 유입에 따른 수급상 달러 공급 우위 가능성에 더욱 주목한다. 금주 달러/원 환율에는 미국 지표와 중동 뉴스, 그리고 역내 수급 환경 변화 여부가 관건이다. - 달러/원 환율은 중동 지역의 지정학적 불확실성과 미국 5월 물가지표 등 여러 대외 변수에도 불구하고, 역내 외환 수급 환경 변화에 더 민감하게 반응할 가능성이 높다. 최근 KOSPI가 큰 폭의 조정을 겪으면서 외국인 리밸런싱에 따른 주식 순매도 강도가 약화되었다. 과거 패턴상으로도 KOSPI가 고점 대비 3~15% 하락할 경우, 외국인 순매도세 강도는 단기간 약화된 것이 확인되었다(표 1).

이에 더해 SK하이닉스의 265억 달러 규모 ADR 자금 유입까지 기대되는 상황이다. 즉, 이는 그동안 환율 상방을 자극했던 달러 수요 우위 수급 여건이 공급 우위로 변화할 수 있음을 시사한다. 그 외에도 외환당국의 강력한 환율 안정 의지와 중공업체의 선물환 매도, 일본 엔화의 강세 전환 시도 등 역시 달러/원 환율 하락 추세를 자극할 변수로 여겨진다. - 이번 주 달러/원 환율은 주 초반에는 중동 지정학적 불안과 국제유가 반등, 미국 소비자 및 생산자물가지수 결과를 소화하며 상방 변동성이 나타날 수 있겠으나, 주 후반으로 갈수록 수급상 달러 공급 우위로 인해 하락 전환할 것으로 예상한다. 미·이란의 확전 가능성은 제한적이라는 점에서 달러/원 상방 역시 제한적이라는 판단이다.

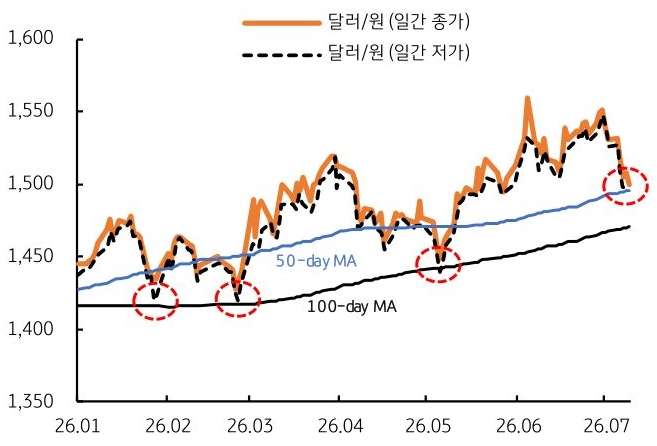

미국의 고물가 경계는 상방을 자극할 재료지만, 달러/원 추세에 영향을 미칠 핵심 변수는 아니다. 그보다는 역내 수급 여건의 변화가 관건이다. 외국인 리밸런싱 약화 및 ADR 자금 유입과 고점 인식에 따른 추격 네고 출회까지 맞물린다면 1,400원대 안착도 가능하다. 1차 지지선은 100일 이동평균선인 1,490원대이며, 이를 하회할 경우 1,470원까지 추가 하락을 시도할 수 있다(그림 5).