다행히 유가 하락 안정, 급하지 않을 미국과 한국의 긴축 속도

- 지난주 9일(목) 새벽에 공개된 미국 연준의 6월 FOMC 의사록에서는 예상했던 대로 연준 위원들의 고유가, 고물가에 대한 경계 심리가 강했음을 확인하였다.

이번 주에는 케빈 워시 연준 의장이 의회 청문회에 참석하여(14~15일) 연준의 통화정책에 대해 설명할 예정이며, 이는 의회 의원들의 질문에 따라 연준 위원 및 의장의 전망을 읽을 수 있다는 점에서 이번 주 주목하는 주요 이벤트 중 하나이다. - 또한, 14일에는 미국 6월 소비자물가, 15일에는 6월 생산자물가가 발표될 예정이다. 6월 소비자물가는 전월 대비 0.1% 하락할 것으로 예상되는데, 이는 국제유가가 6월에 전월보다 큰 폭으로 하락했기 때문이다.

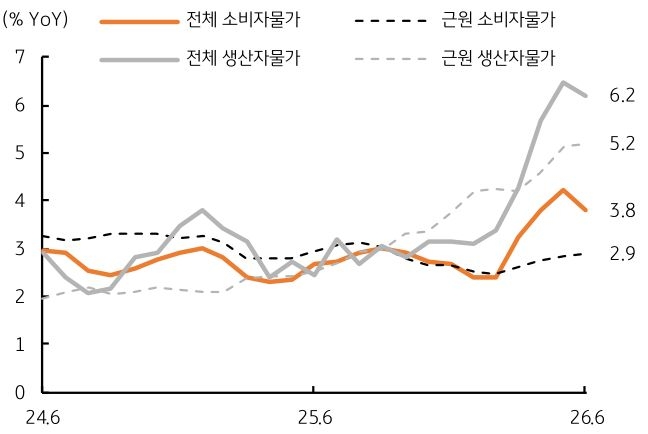

WTI 원유 선물 기준으로 6월 평균 유가는 배럴당 84.85달러이며, 이는 이전 5월 평균 유가 98.67달러에 비해 14% 하락했다. 미국 소비자물가에서 에너지 비중이 7.87%를 차지해 유가 하락에 따른 물가 영향은 전월 대비 0.11%p 하락이다. 다만, 6월 생산자물가는 전월 대비 보합 수준이 예상된다. - 반면, 식품과 에너지를 제외한 근원 물가는 에너지 가격 하락과 운송 서비스 가격 하락에도 주거비와 개인 서비스 물가 등이 상방 요인으로 작용할 전망이다. 결과적으로 중동 전쟁이 중단되고 유가는 하락했지만, 6월과 7월의 물가 압력은 비교적 높은 수준을 유지할 것이다. 그럼에도 이러한 물가 압력이 연준의 긴급한 긴축 전환을 지지해 줄 정도는 아닐 것으로 판단된다(그림 1).

- 오는 16일에는 한국은행의 금통위 회의가 개최될 예정이다. 이번 회의에서는 기준금리 인상이 예상되는데, 전체 소비자물가 상승률이 3%를 상회했고, 근원 물가도 전년비 2.5%로 기준금리에 근접했다.

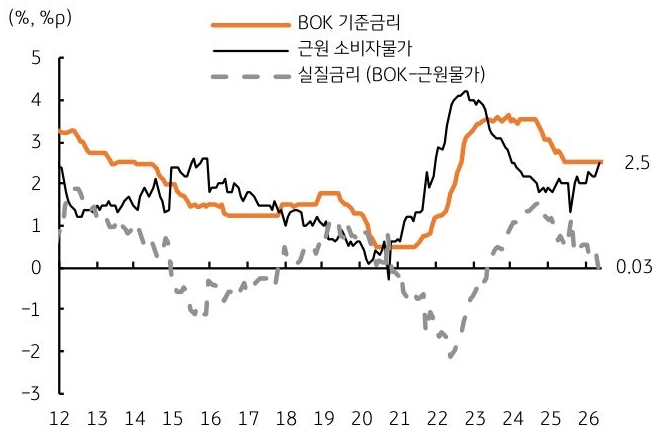

반도체 호황과 성장률 개선, 기대 인플레이션율 상승, 여기에 부동산 가격 상승과 고환율 등 금융 불균형이 우려되고 있음이 금리 인상의 주요 배경이 되고 있다. 하지만 실질금리를 감안하면 실물 경제를 위축시킬 정도의 긴축 경로는 아니다(그림 2). 향후 전체 물가도 중요하나, 근원 물가가 급하게 상승하지 않는다면 한은 역시 추가적으로 빠르게 금리를 인상할 정도로 다급해 보이지는 않는다.

![[환율 전망] 미국 물가상승 우려 완화, 하방 더 열린 환율](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-01-pc.jpg)

![[미리보기] 7월 3주차 금융시장 전망](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-03-pc.jpg)