살다 보면 무슨 일이든 누군가 ‘알아서 잘 해주겠지’라는 막연한 기대감을 갖게 된다. 그런 경우 직접 챙기지 못해 후회하는 일이 종종 발생하는데 퇴직금을 수령할 때도 마찬가지다. 그동안 받던 월급처럼 퇴직금도 회사에서 잘 입금해 줄 거라고 생각하는 퇴직 예정자가 의외로 많다. 퇴직금을 IRP로 이전할 때 챙겨야 할 유익한 체크포인트 4가지를 알아보자.

퇴직금, IRP로 이전 시 체크포인트 4가지

2024.08.29

읽는시간 4분

1. 현물이전 VS 현금이전

DC(확정기여형)와 기업형IRP 가입자라면, 현재 운용 중인상품을 현물이전을 할지 아니면 현금이전을 할지를 결정해야 한다. ‘현물이전제도’란 보유 중인 상품을 매각하지 않고 IRP에 이전함을 말한다. 이율이 높아 만기까지 보유를 원하거나 투자한 상품의 수익률이 향후 개선 또는 상승할 것을 예상할 때 현물이전을 활용하면 좋다.

하지만 현물이전 후 전체 계좌를 해지하거나 리밸런싱을 위해 정기예금 등을 해지할 때는 유의해야 한다. 중도해지 시 낮은 중도해지이율이 적용되기 때문이다. 이때에는 ‘현금이전제도’를 활용하자.

왜냐하면 현금이전을 하는 경우, 퇴직을 사유로 매각하는 모든 원리금보장상품은 특별중도해지이율을 적용받아 이자 손실을 최소화할 수 있기 때문이다. 두 제도의 장단점을 잘 따져보고 나에게 맞는 이전 방법을 선택하자.

2. 기존 IRP 계좌 VS 별도 IRP 계좌, 어디에 퇴직금을 수령하는 게 좋을까?

퇴직금이 입금된 계좌는 만 55세 이상이면 무조건 연금 개시가 가능하다. 연금 개시가 가능하다는 것은 다양한 연금지급 방식을 통해 인출이 자유롭다는 것을 의미한다. 대출금 상환 등 목돈 인출이 필요한 경우, 연금 개시를 통해 유연하게 대처할 수 있다.

하지만 만 55세 미만일 때는 달라진다. 부득이한 사유를 제외하고는 자금 인출이 제한되기 때문에 유의해야 한다. 필요 자금을 인출하려면 계좌 전체를 해지해야 하는데, ‘기존 IRP 계좌’에 퇴직금을 수령한 경우 낭패를 볼 수 있다.

계좌 해지 시 퇴직금 재원에 대해서는 퇴직소득세가 부과되지만, 세액공제받은 원금과 운용수익에 대해서는 높은 기타 소득세 16.5%가 부과된다. 따라서 인출 계획이 있는 55세 미만 퇴직자라면 ‘별도 IRP 계좌’로 수령하는 것을 추천한다.

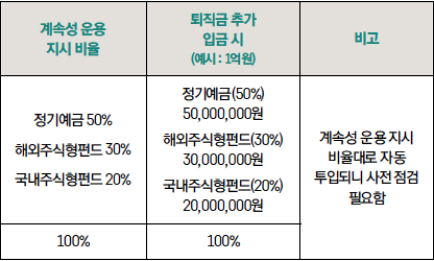

3. IRP 계좌의 계속성 운용 지시를 확인해보자

계속성 운용 지시란 근로자가 운용 비율을 정하고 추가 적립되는 부담금에 동일한 비율로 운용 지시하겠다는 것이다. 입금되는 자금에 근로자가 매번 운용 지시를 하지 않아도 자동 운용되니 가입자 입장에서는 편리한 제도다.

하지만 계속성 운용 지시에 투자 상품이 포함될 때는 주의해야 한다. 퇴직금과 같은 고액 자금이 한꺼번에 자동 투입되면 시장 변동성에 따라 손실도 크게 볼 가능성이 있기 때문이다.

따라서 퇴직금이 입금되기 전에 계속성 운용 지시를 점검해 고유대(현금성 자산) 계정 또는 정기예금 등으로 변경 후 천천히 상황에 맞게 자산을 배분하는 것이 좋다.

계속성 운용 지시 비율 설정에 따른 입금자금 투입 예시

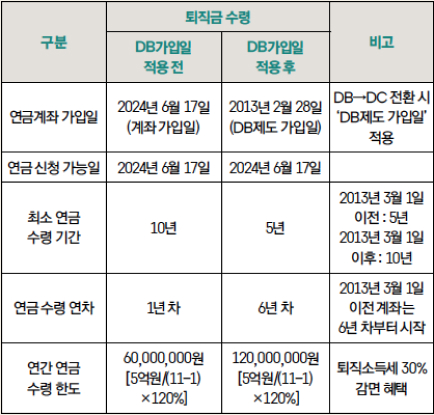

4. 연금계좌 가입일을 확인하자

연금계좌 가입일은 최소 연금 수령 기간이 결정되고 연금 수령 연차 및 연간 연금 수령 한도가 달라지는 기준이 되기 때문에 매우 중요하다. 또한 연간 연금 수령 한도는 절세 혜택을 받고 인출할 수 있는 한도로서 초기에 큰 자금 인출을 계획하거나 이벤트 자금 인출 등이 필요할 때는 꼼꼼히 살펴본다.

연금계좌 가입일은 ‘① 개인형IRP 최초 입금일 ② DB제도 가입일 ③ DC/기업형IRP 최초 입금일’ 중 가장 빠른 날짜를 적용받을 수 있다. DB제도에서 DC제도로 전환해 퇴직금을 IRP로 수령한 경우에도 처음 가입한 DB제도 가입일을 적용 받을 수 있다. 연금계좌 가입일이 연금 수령 연차, 연금 수령 한도에 어떤 영향을 미치는지 [예시]를 통해 알아보자.

만 55세, 퇴직금 5억원일 경우 예시

출처: KB골든라이프X(www.kbgoldenlifex.com)

IRP계좌 가입일(2024년 6월 17일), 퇴직금 수령일(2024년 6월 17일),

DB제도 가입일자(2013년 2월 28일), DC제도 전환일(2023년 1월 1일)

위 사례에서 보듯이 실제 IRP 계좌 가입일은 2024년 6월 17일이지만, 퇴직금 수령으로 DB제도 가입일인 2013년 2월 28일을 연금계좌 가입일로 적용받았다. 그 결과 최소 연금 수령 기간 5년, 연금 수령 연차 6년 차를 적용받게 되었고, 연간 연금 수령 한도가 크게 늘어났음을 확인할 수 있다.

요즘은 조금만 관심을 기울이면 검색 등을 통해 쉽고 간편하게 필요한 정보를 얻을 수 있다. 하지만 그렇게 얻은 정보가 정확한지 여부를 확인하는 것은 중요하다. 퇴직연금 및 은퇴노후설계 관련 상담이 필요하면, 언제든지 ‘KB골든라이프 연금센터’ 문을 두드리자.

‘KB골든라이프 연금센터와 함께하는 KB스타연금 웨비나’ 월 2회 확대 실시

KB국민은행은 은퇴·노후 자산관리 온라인 세미나인 ‘KB골든라이프 연금센터와 함께하는 KB스타연금 웨비나’를 월 2회로 확대 실시한다. 지난 7월 부동산, 8월 세무를 주제로 한 웨비나는 고객의 높은 만족도(만족률 97%(부동산), 99%(세무))를 보였다.

이에 따라 고객의 다양한 은퇴·노후 궁금증을 해소하고자 매월 2회(두 번째, 네 번째 화요일 저녁 7시)로 추가 진행한다. ‘KB스타연금 웨비나’는 연금·은퇴·세무·부동산 등 다양한 주제의 전문가 강연을 제공하며, 추가 편성된 웨비나에서는 퇴직연금 관련 주제를 집중적으로 다룰 예정이다.

오는 9월 웨비나의 주제는 ‘[연금]연금절세 최대화 전략(9월 10일 화요일 7시)’과 ‘[연금]개인형IRP 제대로 활용하기(9월 24일 화요일 7시)’다. 시청자 질문에 대한 전문가 상담을 실시간으로 제공하는 Q&A 시간도 마련한다.

앞으로도 금융시장 전망 및 투자전략, 퇴직연금 현물이전 노하우 등 고객이 궁금해하는 내용을 중심으로 차별화된 콘텐츠를 제공할 계획이다.

참여 방법은 KB국민은행의 연금사업본부 공식 유튜브 채널인 ‘KB스타연금’을 통해 실시간 Live 생방송을 시청하거나, 스타뱅킹 또는 KB골든라이프X(www.kbgoldenlifex.co.kr)를 통해 ‘웨비나 시작알림’을 신청해 방송 시작 직전 수신된 LMS 링크를 통해 참여할 수 있다.