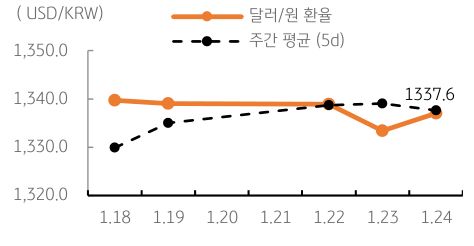

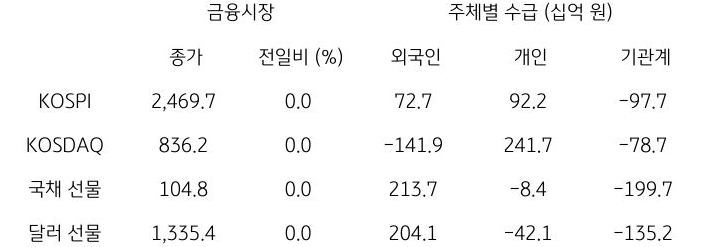

달러/원 환율, 아시아 통화 강세와 한국 4분기 성장 양호 등에 하락 예상

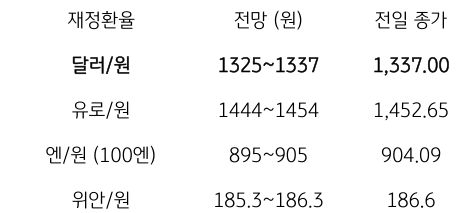

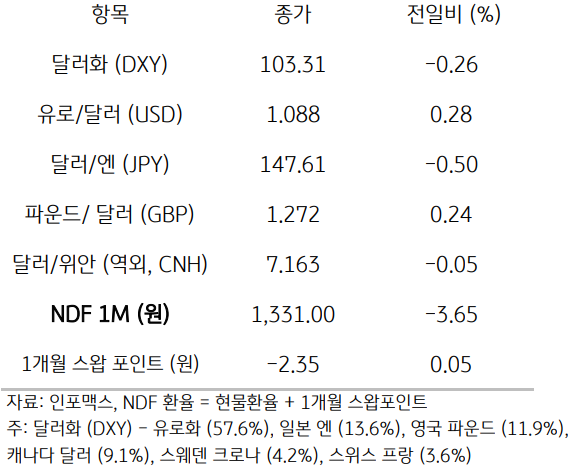

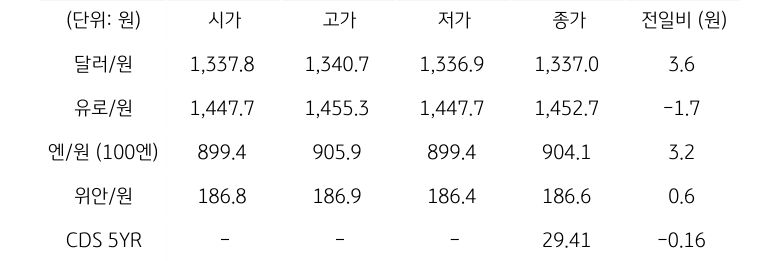

전일 달러/원 환율은 중국의 증시부양 소식 등에 역외 위안화가 강세를 보였으나, 오전에 전해진 북한의 미사일 발사 소식과 위축된 투자심리, 외국인의 채권, 주식 매도 등이 지속되며 증시에 하방 요인으로 작용, 종가는 3.6원 상승한 1,337.0원에 마감. NDF 역외환율은 미국 등 주요국의 1월 PMI 지수 개선과 뉴욕증시의 연일 상승, 중국 은행 지준율 인하 등 부양조치 소식에 전일보다 3.65원 하락한 1,331.0원에 호가됨

금일 달러/원 환율은 전일 미 달러화 약세와 중국 위안화 및 일본 엔화 강세, 역외 환율 하락 등으로 1,330원 초반에서 등락할 것으로 예상됨. 미국과 유로, 일본 등 주요국의 1월 PMI 지수가 전월보다 상승, 실물경기는 회복세를 보임. 전일 국내 장마감 후 발표된 중국 정부의 은행 지급준비율 인하 소식도 원화에 긍정적. 금일 오전 발표된 한국 4분기 성장률은 예상에 부합, 한국 경제의 펀더멘털이 양호함을 시사함

![[1월 1주차] FX 전망](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-03-pc.jpg)