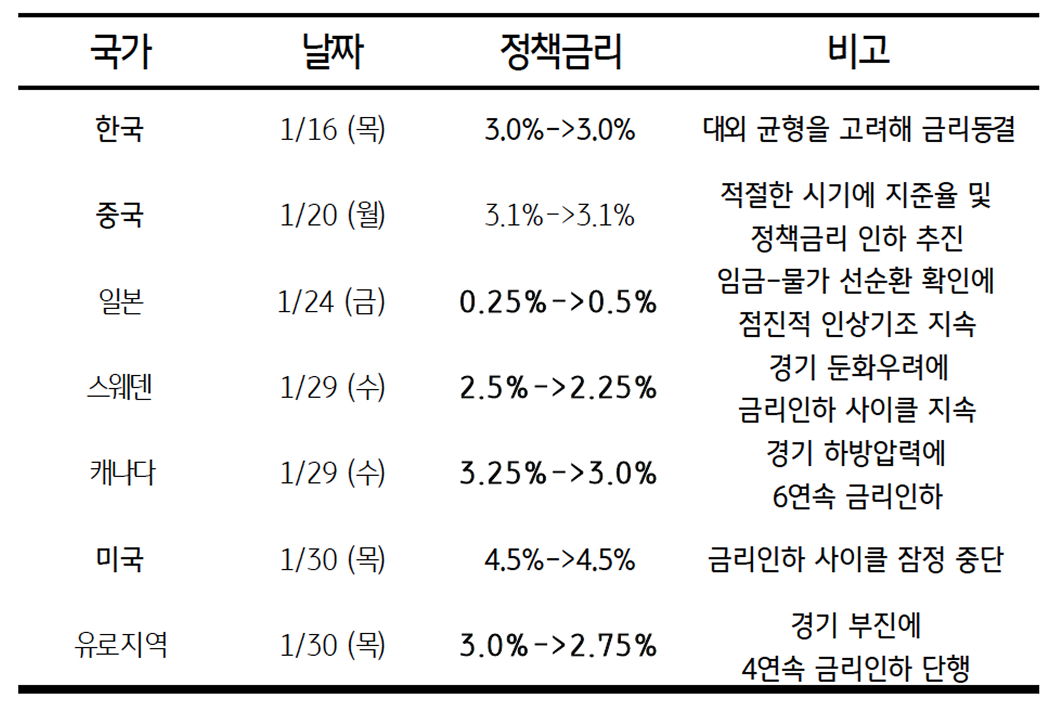

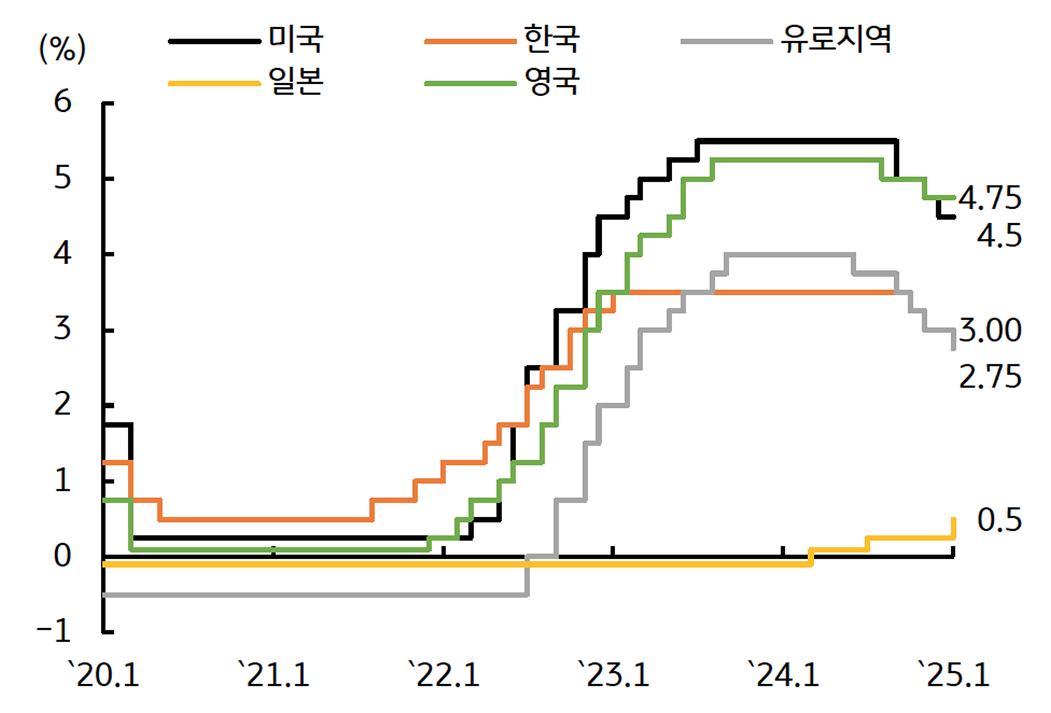

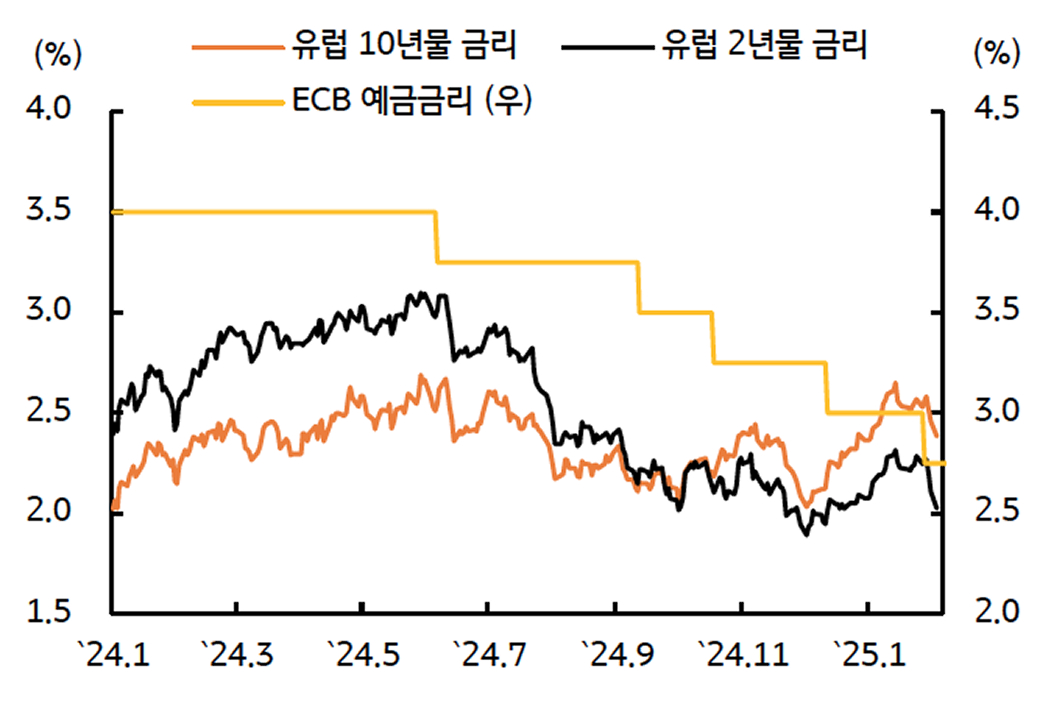

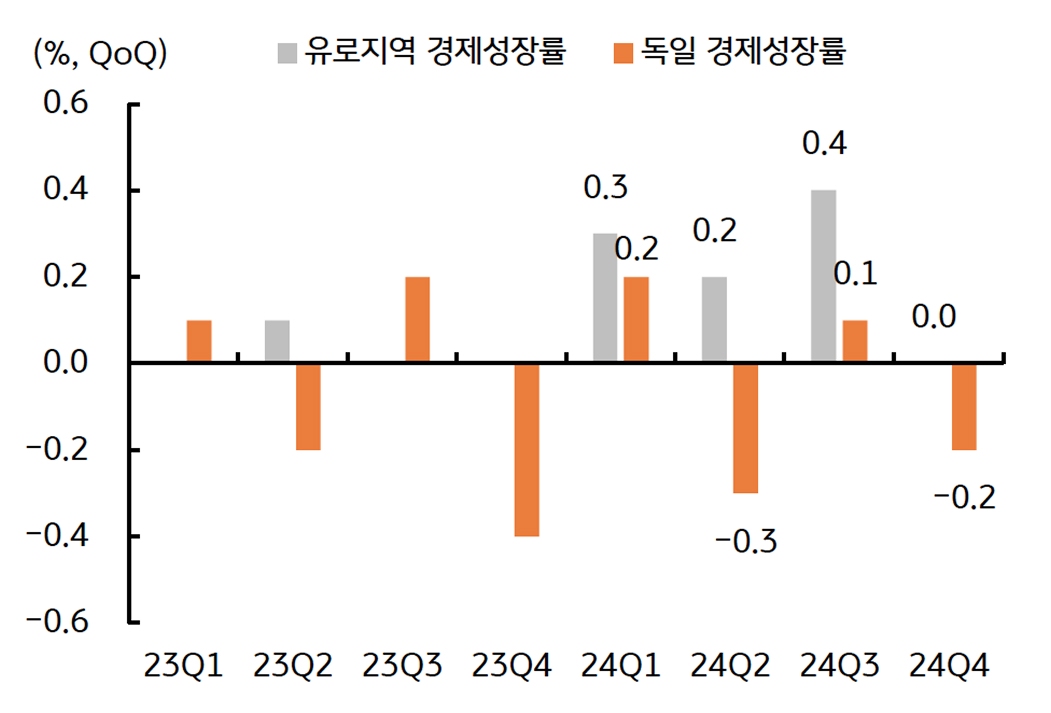

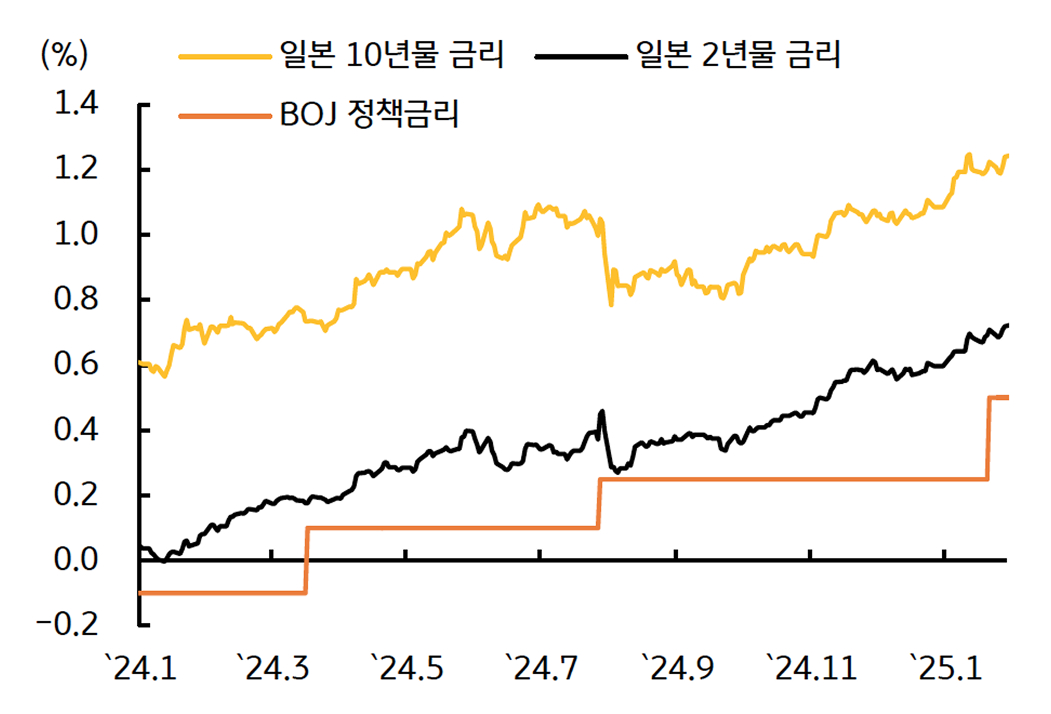

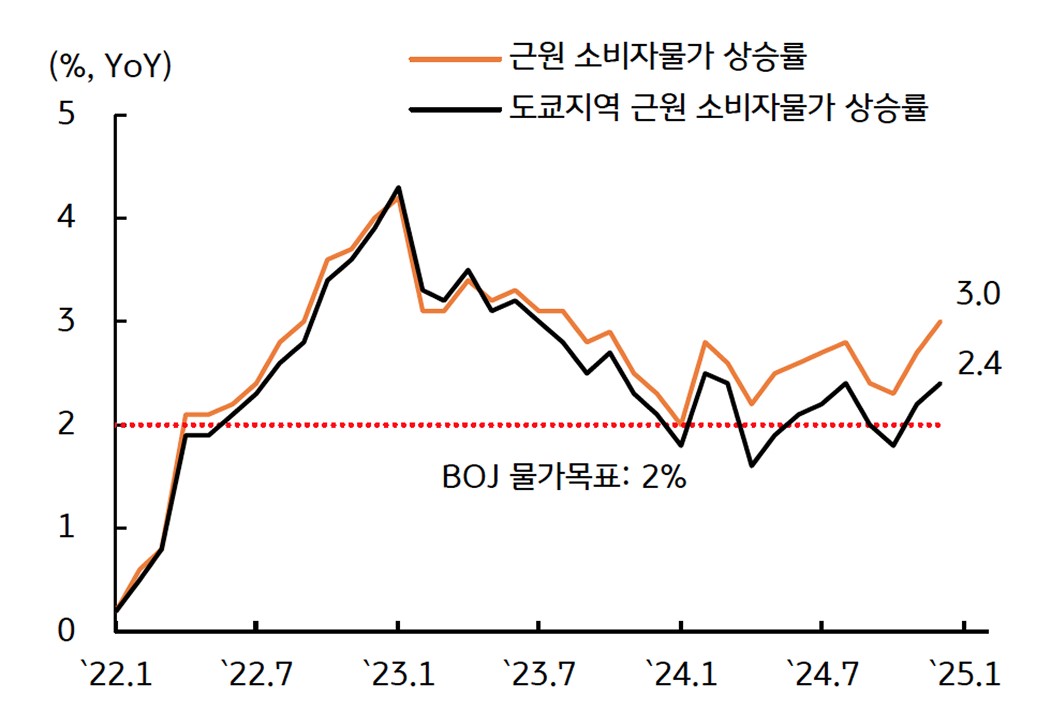

1월 중앙은행 동향, 트럼프 대통령 취임에도 금리인하 사이클은 지속

- 주요국 중앙은행, 트럼프 대통령 취임 이후 서명한 행정명령의 파급효과를 확인하면서 정책금리를 순차적으로 인하

- 일본은행, 정책금리를 0.25%에서 0.50%로 25bp 인상, ‘임금-물가’ 선순환을 확인하고 점진적인 금리인상 기조 유지

- 캐나다, 트럼프 대통령의 25% 관세 부과가 예정되자 경기 대응을 위한 선제적 차원에 기준금리를 3.25%에서 3.00%로 인하

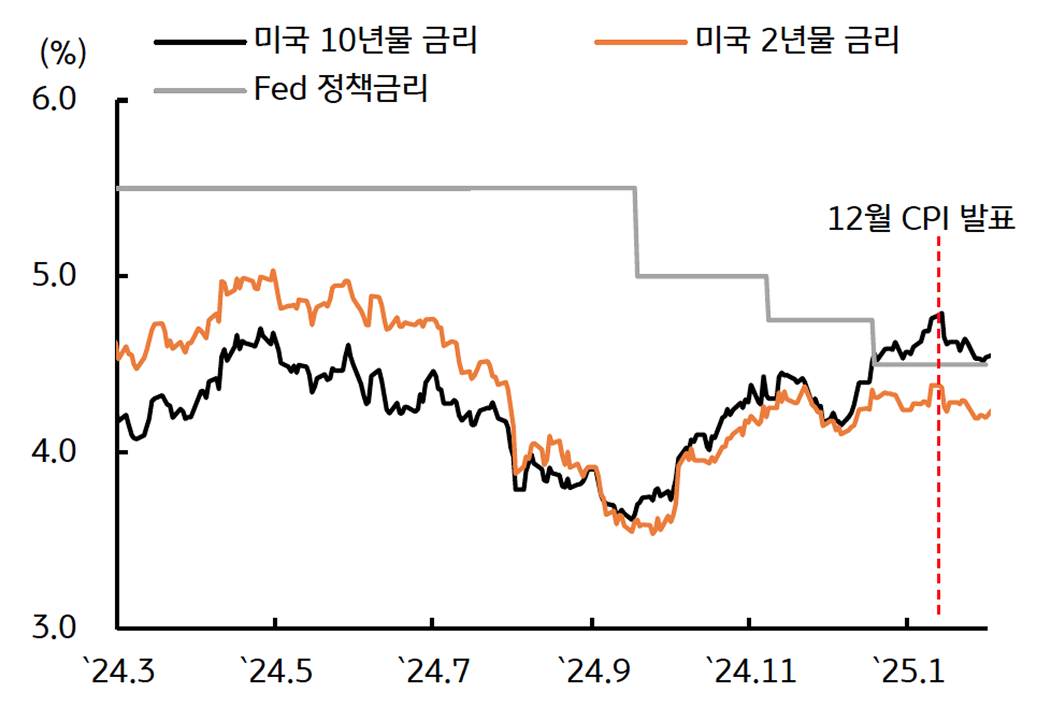

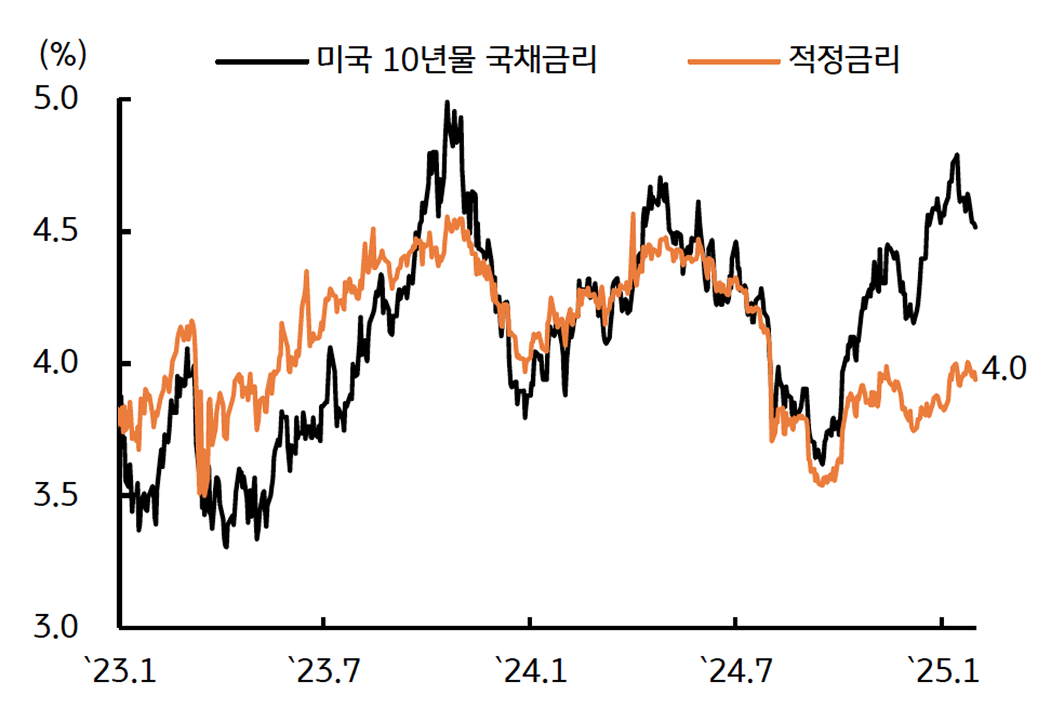

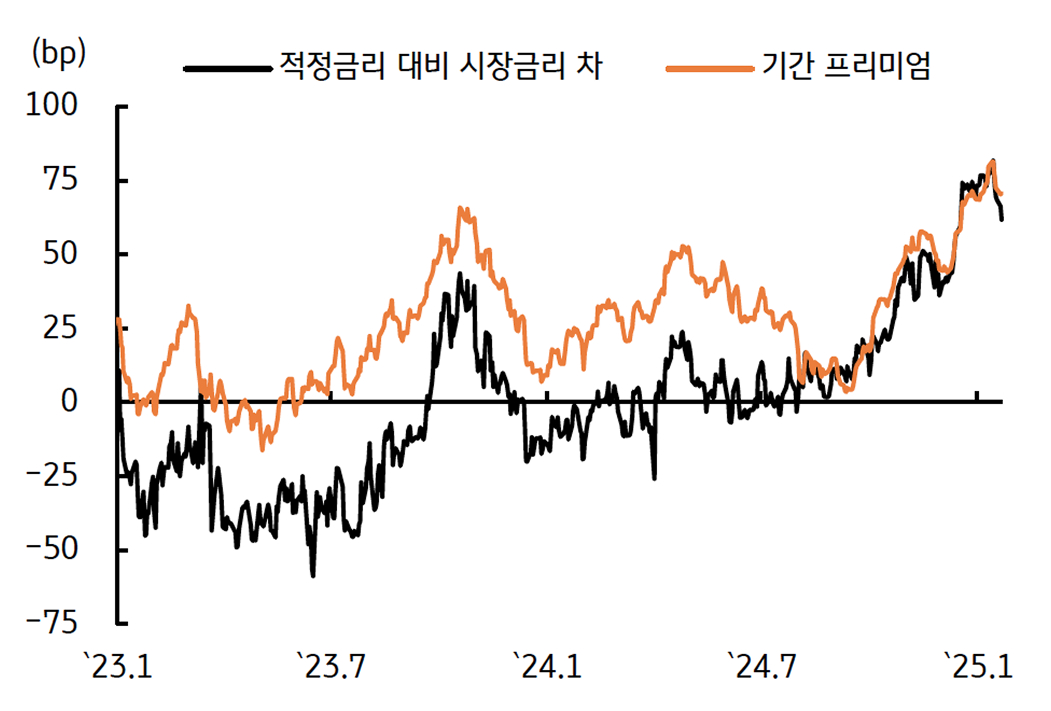

- 미 연준, 정책금리를 상단 기준 4.5%로 동결 - 미국 경제가 견조한 성장을 지속하면서 금리인하를 서두를 필요 없다고 평가