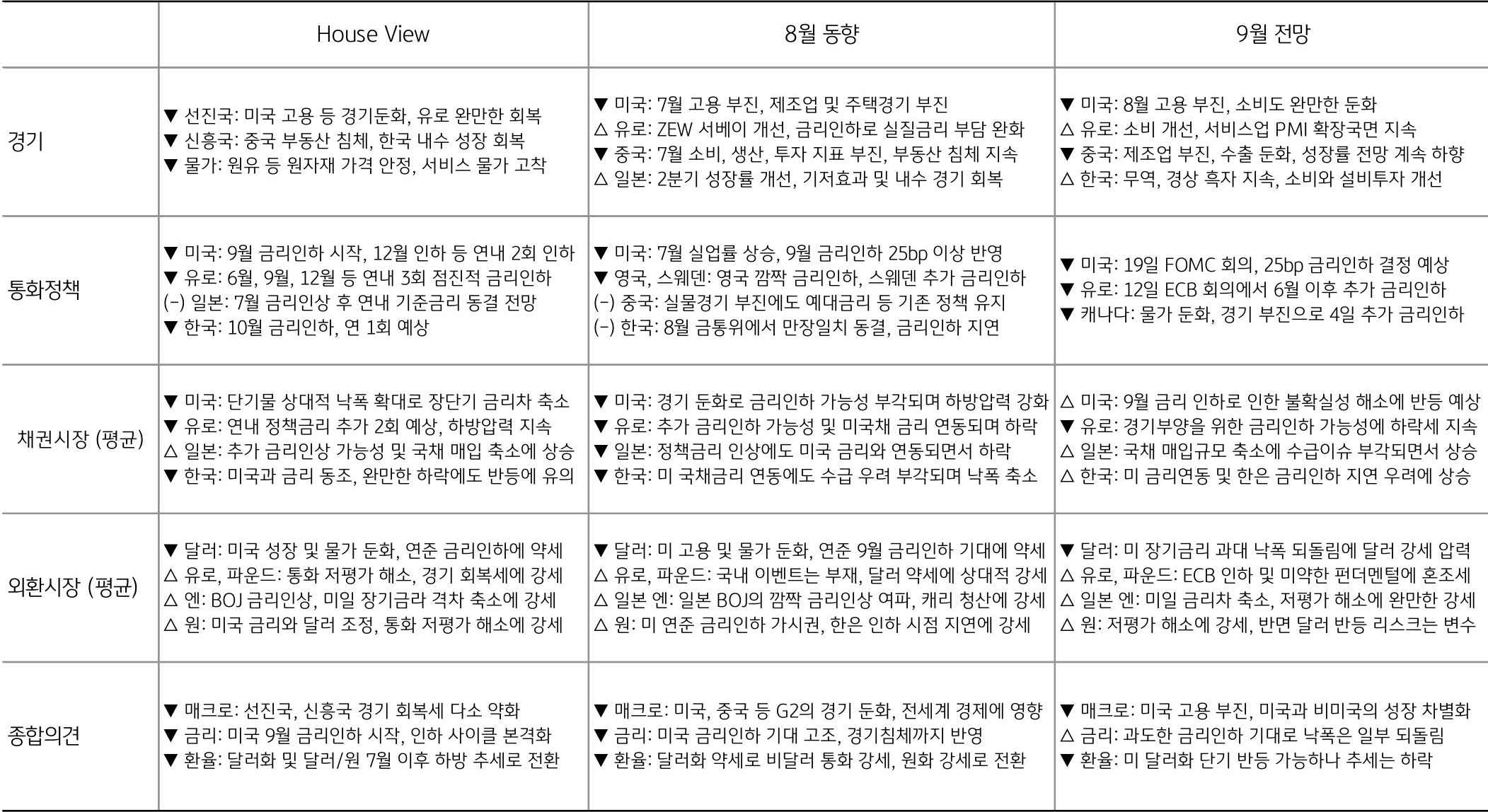

- 글로벌 경제는 상반기에 비해 상승 모멘텀이 다소 둔화됨. 중국 경제는 부동산 경기침체가 심각하고, 글로벌 경제를 선도하던 미국 경제는 최근 고용지표가 부진, 고용 위축이 가계 소득과 소비 지출 약화로 이어질 가능성이 커짐

- 9월 유로 ECB (12일), 미국 연준 (19일) 등은 기준금리 인하를 결정할 전망. 유로는 6월에 이어 추가 금리인하, 미국은 첫 금리인하가 예상됨

- 월초 발표될 미국 8월 고용 결과와 소매판매 등 핵심 지표 결과에 따라 미국 및 글로벌 경제의 둔화 혹은 하강이 확인, 월초에 불확실성이 높을 전망

[미리보기] 2024년 9월 글로벌 경제 및 금융시장 전망

미국의 금리인하 사이클 시작, 금리와 환율은 이미 인하를 반영

24.08.30.

읽는시간 0분

작게

보통

크게

Macro: 미국 고용 둔화에 연준의 첫 금리인하 시작

금리: 완화적인 통화정책 시대의 개막 (8월 미국 10년 3.65~4.20%, 한국 10년 2.75~3.20%)

- 8월, 미국 고용지표 둔화로 경기침체 지표 중 하나인 샴의 법칙 충족, 경착륙 우려로 연내 1회 빅컷 (50bp 인하)을 반영하면서 급락

- 주요국 중앙은행, 잭슨홀 미팅에서 파월 연준의장이 통화정책 전환을 시사하는 발언을 통해 조건이 충족되는 대로 금리인하에 돌입

- 일본은 예상치 못한 금리인상에도 우에다 총재의 발언을 통해 연내 추가 인상 가능성 시사, 유로존은 물가 둔화에 9월 정책금리 인하 예상

- 9월 금리, 연준 통화정책 전환에 불확실성 완화되며 금리 반등 가능성 대비할 필요, 한국은 국고채 수급 우려에 제한적 상승 가능성

환율, 변곡점 지난 달러/원 환율, 새로운 레인지 탐색하는 구간 (9월 1,290~1,350원)

- 달러, 연준 9월 금리인하 가시권에 약세 흐름 지속, 하지만 미 국채금리 과대 낙폭 되돌림에 달러 반등 리스크 존재

- 유로 및 파운드, 유로지역 경기의 미약한 회복세, 유럽 ECB의 9월 추가 금리인하 전망에 유로화의 추가 강세 재료는 부족

- 일본 엔, 미국 및 일본의 통화정책 차별화 기대에 엔화 강세 지속, 좁혀진 미일 장기 국채금리 격차에 완만한 강세 예상

- 한국 원, 뒤늦게 강세로 전환, 연준 금리인하 전까지는 하방이 우세, 하지만 FOMC 이후에는 달러 반등 리스크에 환율 하방 제약

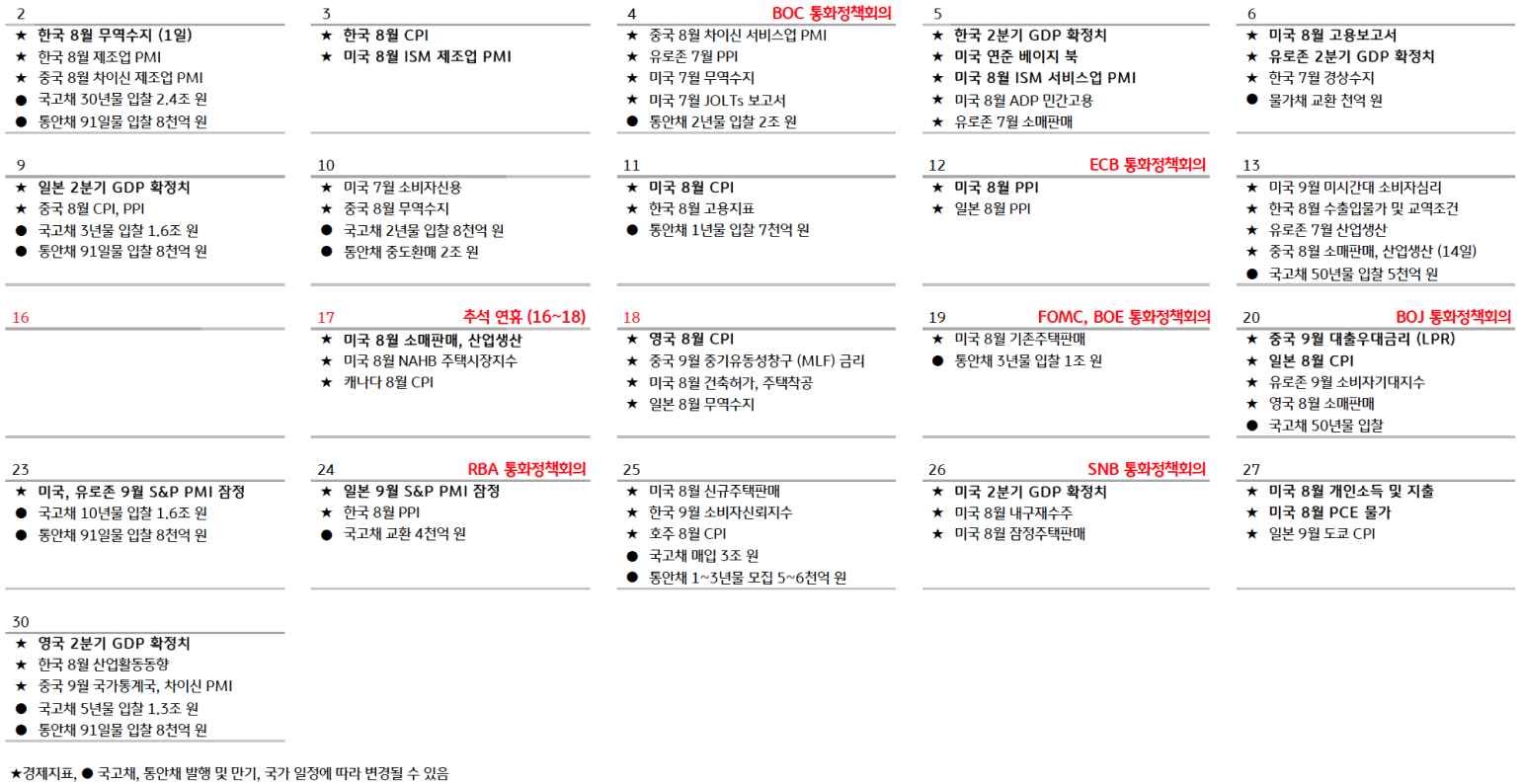

8월 Macro & Market Calendar

자료: Bloomberg, 인포맥스, Trading Economics, 기획재정부, 한국은행, 각국 중앙은행

KB 국민은행 자본시장그룹 House View

본 자료는 경제 및 금융 여건에 대한 이해를 돕기 위한 정보제공 목적으로 작성, 배포되는 조사분석 자료이며 오직 “정보제공”만을 목적으로 합니다. 따라서 KB국민은행 이외의 독자 혹은 고객의 투자 상담이나 투자결과에 대한 법적 책임소재와 관련된 증빙자료로 사용될 수 없으며, 고객의 최종적인 투자 결정은 고객의 판단 및 책임에 근거하여 이루어져야 합니다. 또한, 본 자료에서 제시된 어떠한 예측이나 전망도 실현된다는 보장은 없습니다. 당행 직원은 투자 권유 또는 투자 관련 고객 상담 시 “자본시장과 금융투자업에 관한 법률” 및 당행 규정 업무 프로세스를 준수할 의무가 있습니다. 또한, 본 자료의 지적 재산권은 KB국민은행에 있으므로 당행의 사전 동의 없이 본 자료의 무단 배포 및 복제는 금지됩니다.

총 4화

8월 30일 경제이슈분석

2화 보러가기보기

![[미리보기] 7월 2주차 금융시장 전망](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-02-pc.jpg)

목차