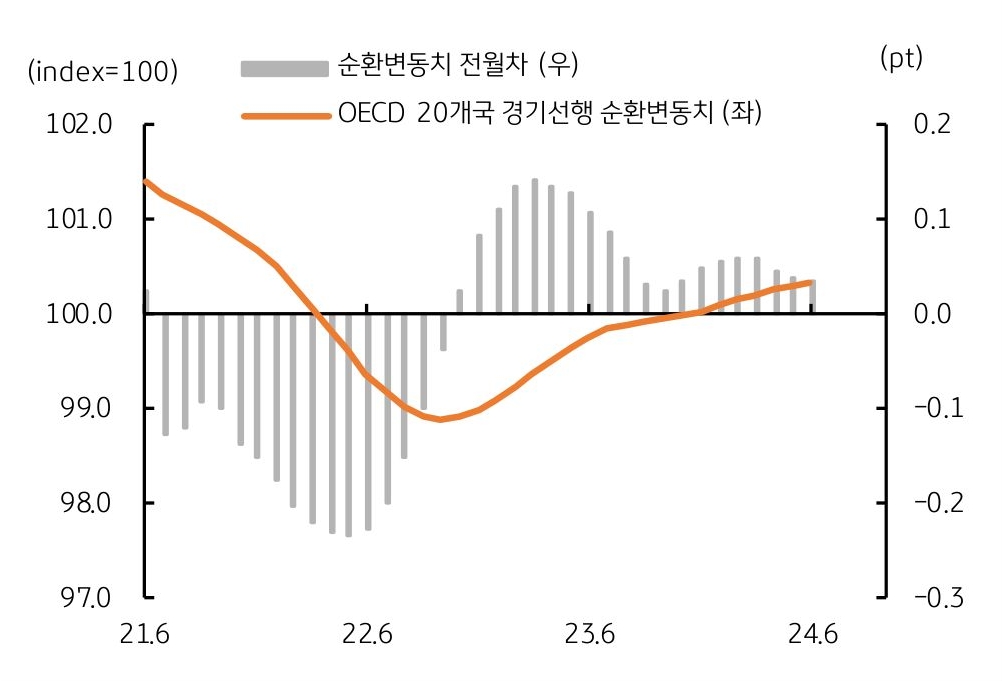

글로벌 경제, 경기 확장 국면 지속에도 상승세는 다소 둔화 (▽)

- OECD 경기선행지수 순환변동치는 확장 국면 지속 (기준치 100 상회), 하지만 상승세는 다소 둔화

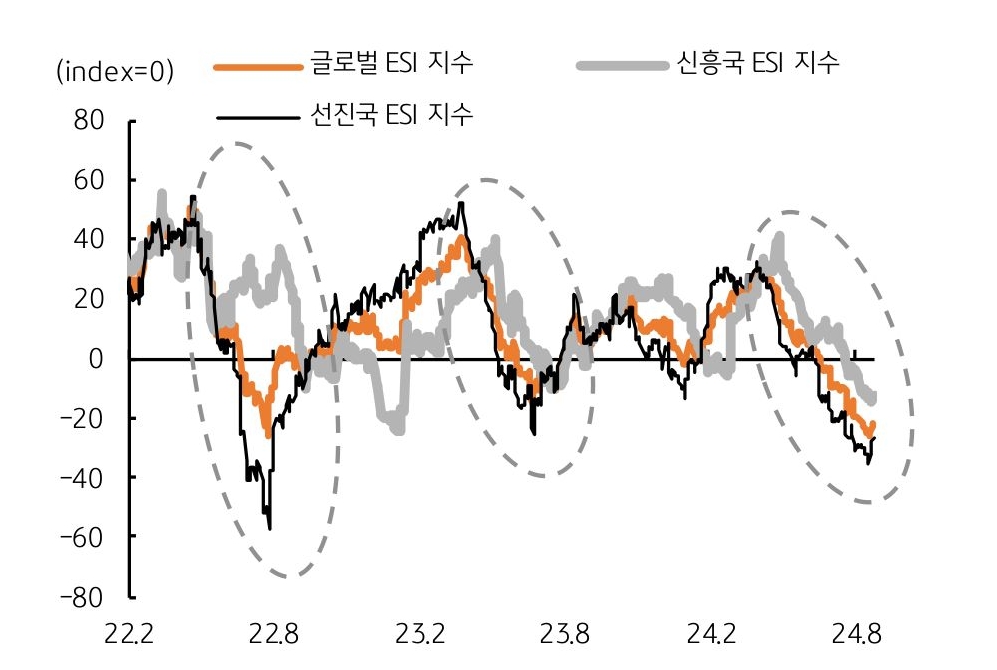

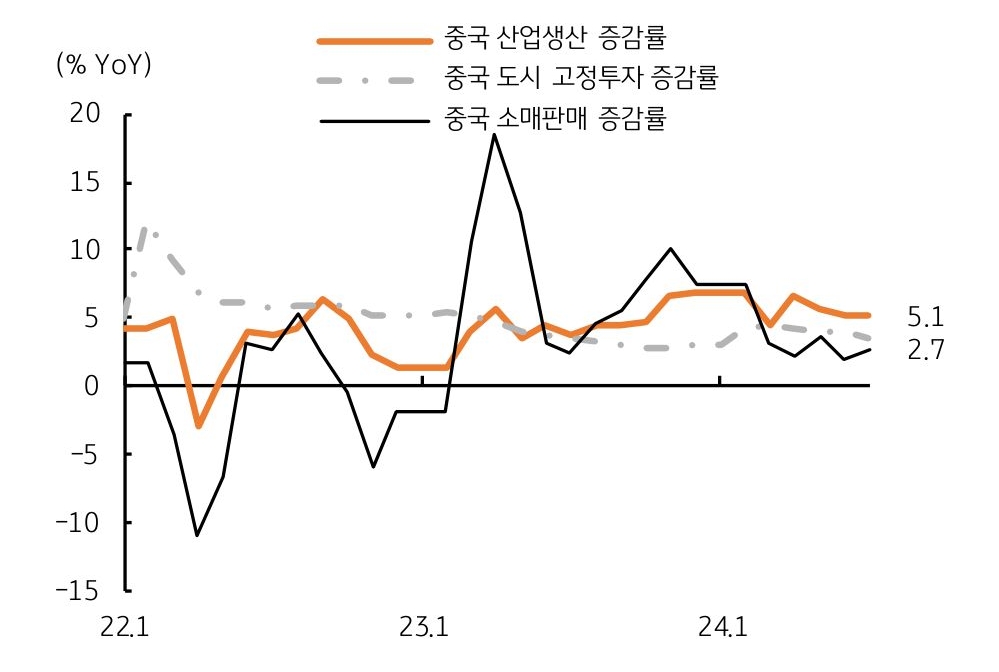

* 특히 중국 등 아시아 5개국 선행경기 사이클은 정체, 오히려 2023년 10월에 비해 레벨은 소폭 하락 - 선진국, 신흥국 등 글로벌 경제서프라이즈 지수 (ESI)는 기준치 (=0) 하회 – 경제지표 발표치가 시장 예상치를 대부분 하회

* 특히 미국, 유로 등 선진국 ESI 지수 하락, 신흥국에서는 중국 등에서 ESI 지수 하락, 전반적으로 경제지표 발표치는 부진 시사

![[7월 3주차] 금주 국내외 경제 전망](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-01-pc.jpg)