글로벌 경제, 제조업 부진에도 서비스업이 경기 지지

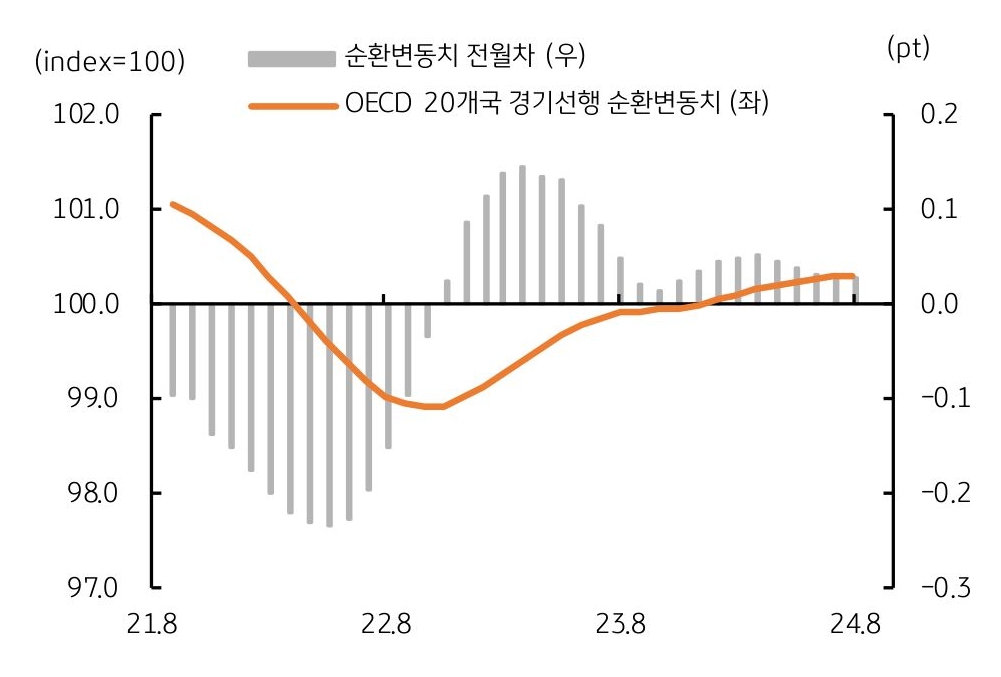

- OECD 20개국 경기선행지수 순환변동치는 100.3pt (24년 8월), 최근 매월 0.3pt씩 상승 중

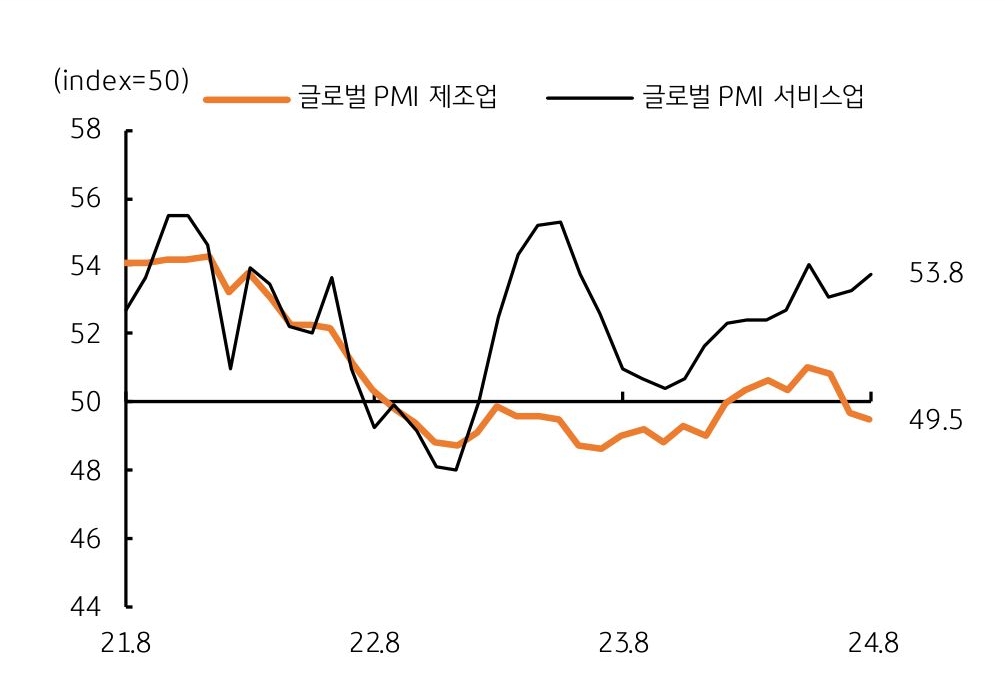

* 국가별로는 미국은 3개월 연속 둔화, 유로 4개국은 상승, 한국 등 아시아 5개국도 선행경기 사이클은 확장 추세 - 글로벌 PMI 지수는 제조업 업황 부진에도 서비스업 업황이 성장 지지 – 수출입 등 대외 수요보다 소비 등 내수가 견조

* 미국, 유로존, 일본, 중국 등 주요국 제조업 업황은 기준치 50 하회, 반면 미국 등 주요 선진국은 서비스업이 기준치를 상회

![[환율 전망] 조연으로 밀릴 전쟁, 주연으로 뜨는 AI](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-01-pc.jpg)

![[5월 2주차] 금주 국내외 경제 전망](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-02-pc.jpg)