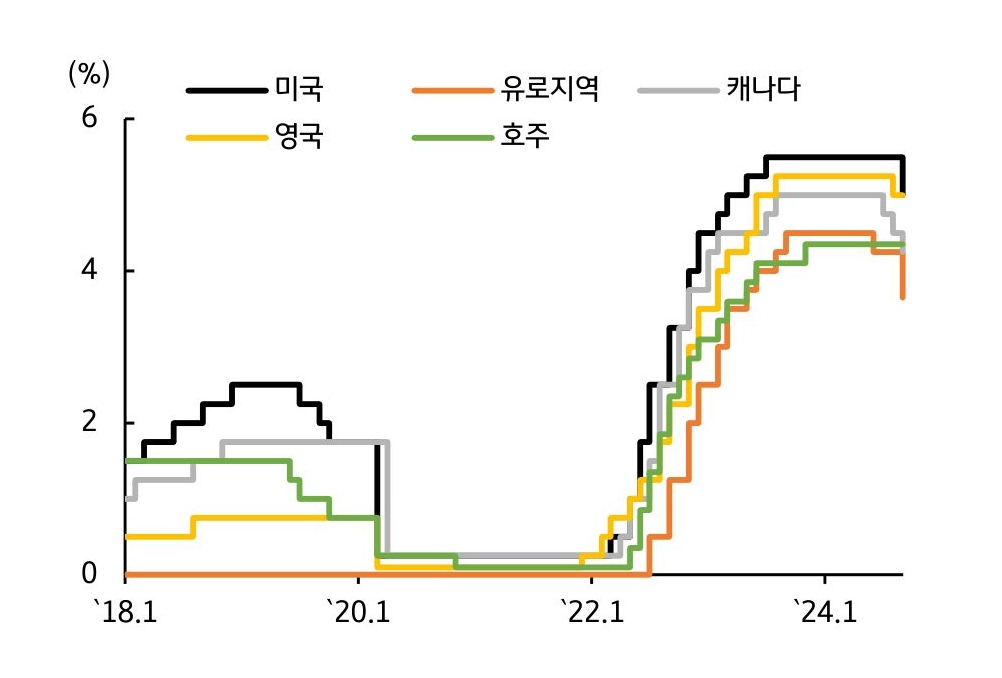

9월 중앙은행 동향, 연준의 ‘빅 컷’에도 중앙은행간 통화정책 차별화 지속

- 미 연준이 ‘빅 컷’ (정책금리 50bp 인하)으로 통화정책 전환을 시작하면서, 글로벌 중앙은행의 완화적인 통화정책 사이클 개시

- 다만 중앙은행들은 자국 경기 및 물가 상황 등을 고려해 금리인하 속도를 조절

* 물가가 낮은 캐나다, 스웨덴 등은 빠르게 금리를 낮추고 있으나, 영국, 호주 등은 물가 반등을 우려해 금리인하에 신중한 모습 - 글로벌 중앙은행들의 금리인하 사이클 공식화 - 정책 모멘텀 고려해 금리 하방 압력 우세

![[7월 3주차] 금주 국내외 경제 전망](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-01-pc.jpg)