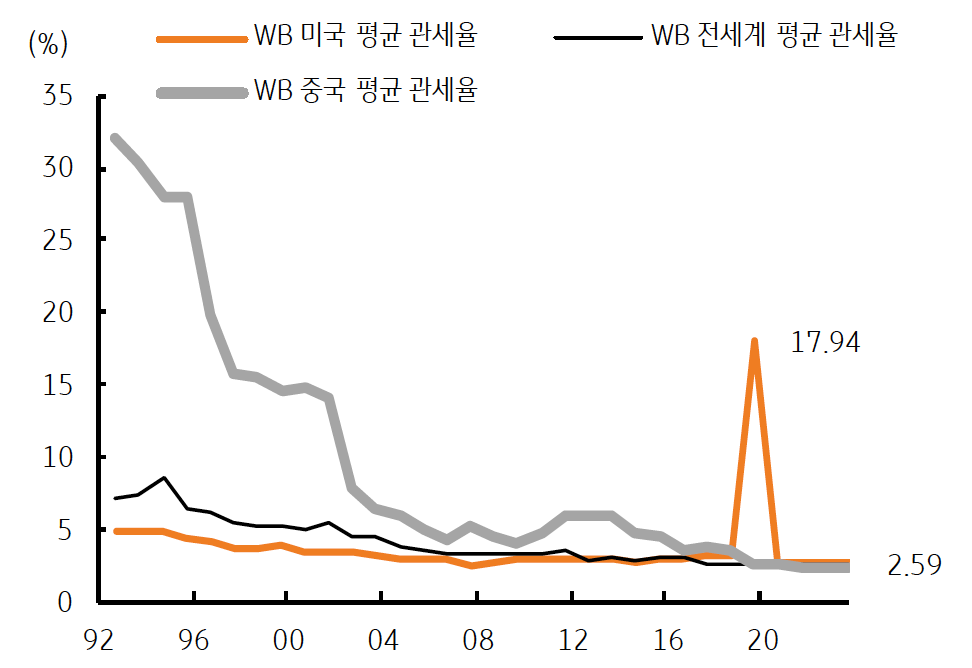

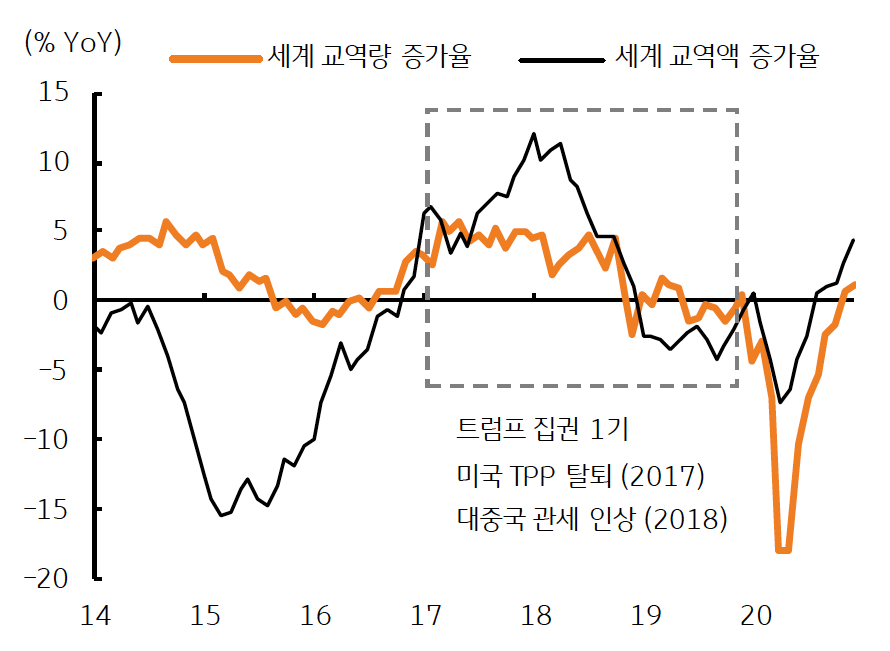

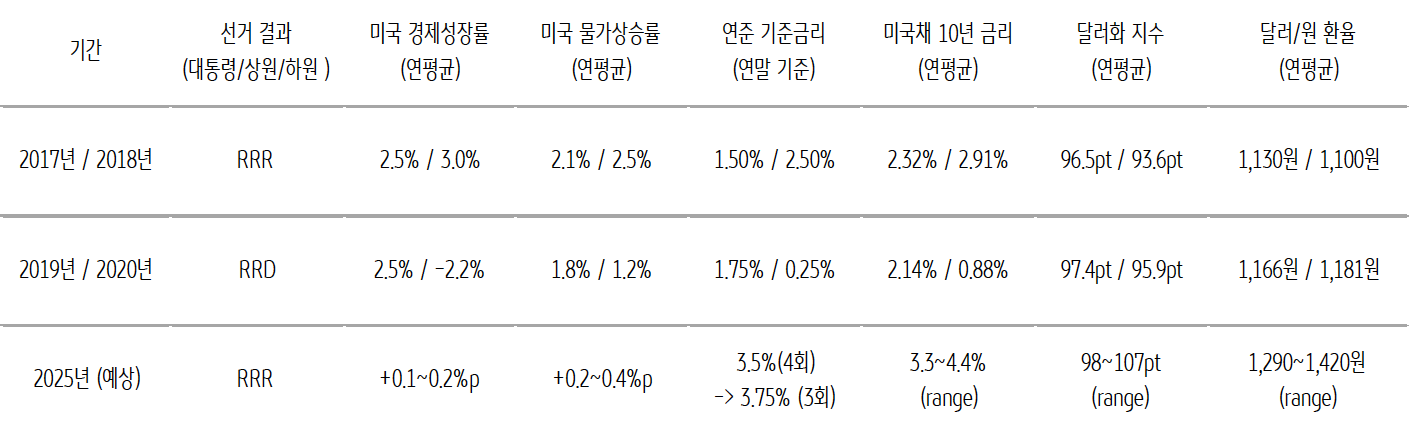

[이슈] 미국 트럼프 2기 출범

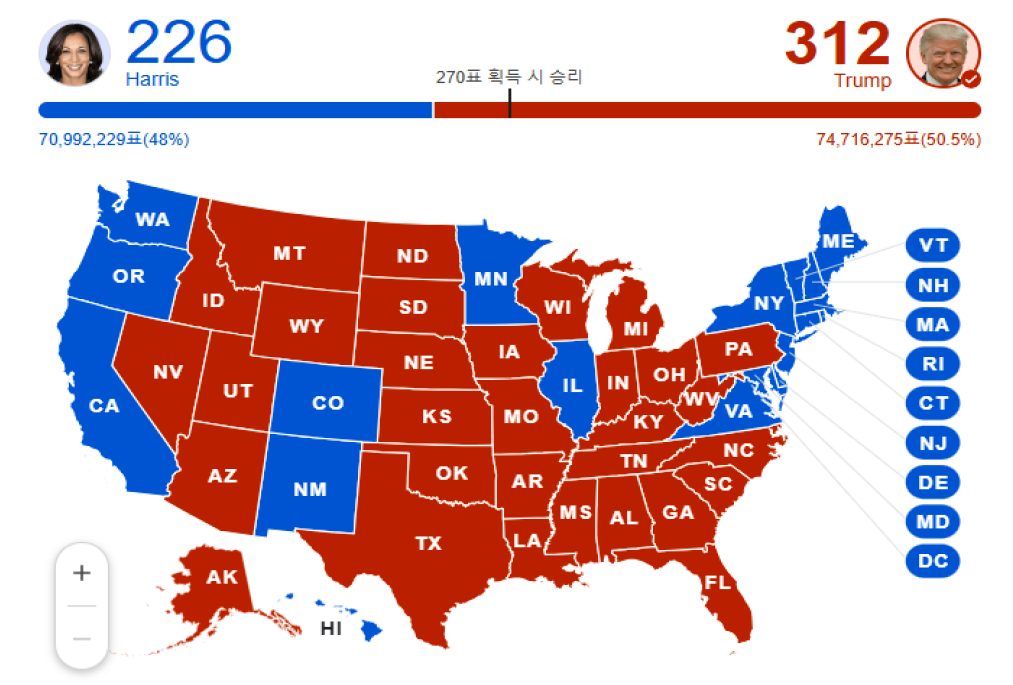

- 11/5일 치러진 미국 47대 대통령 선거에서 공화당의 트럼프 전 대통령이 312석 선거인단 확보, 대통령에 당선됨

* 상원 선거에서도 공화당이 52석을 차지하며 과반 확보, 하원 선거 역시 공화당이 219석으로 과반 차지 (공화당의 승리, RRR) - 트럼프 승리 선언, 2017년과 같은 ‘미국 우선주의, 감세와 관세, 복지 축소, 재정지출 축소, 이민 제한’ 등을 강조

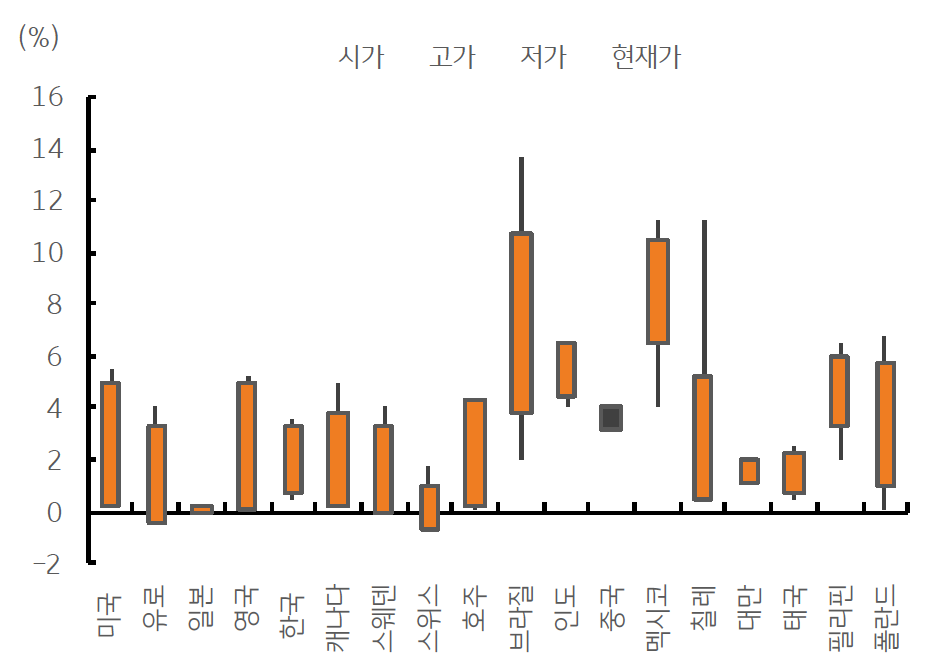

* 선거 이후 금융시장 – 뉴욕 증시 상승 (최고치 경신), 미국 국채 단기 금리 상승, 달러화 강세 더욱 심화

![[환율 전망] 연준은 멈칫, 한은은 직진](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-01-pc.jpg)

![[환율 전망] 미국 물가상승 우려 완화, 하방 더 열린 환율](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-02-pc.jpg)

![[7월 3주차] 금리 전망](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-03-pc.jpg)