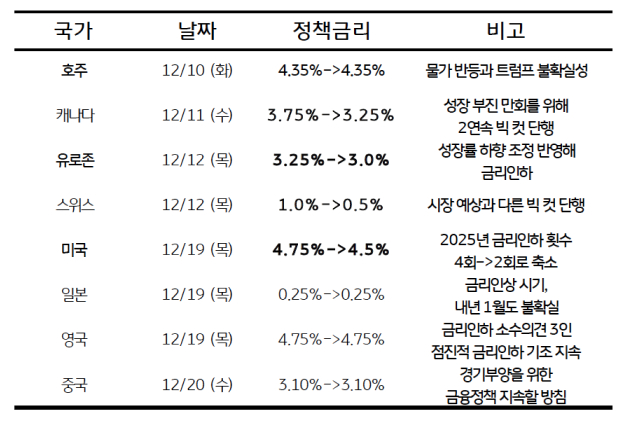

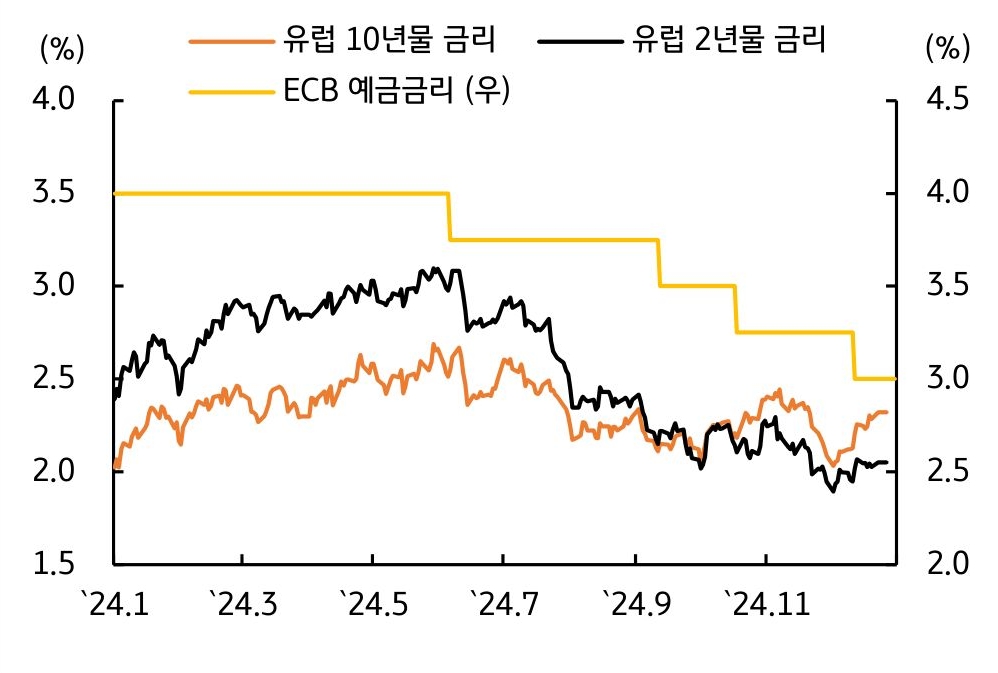

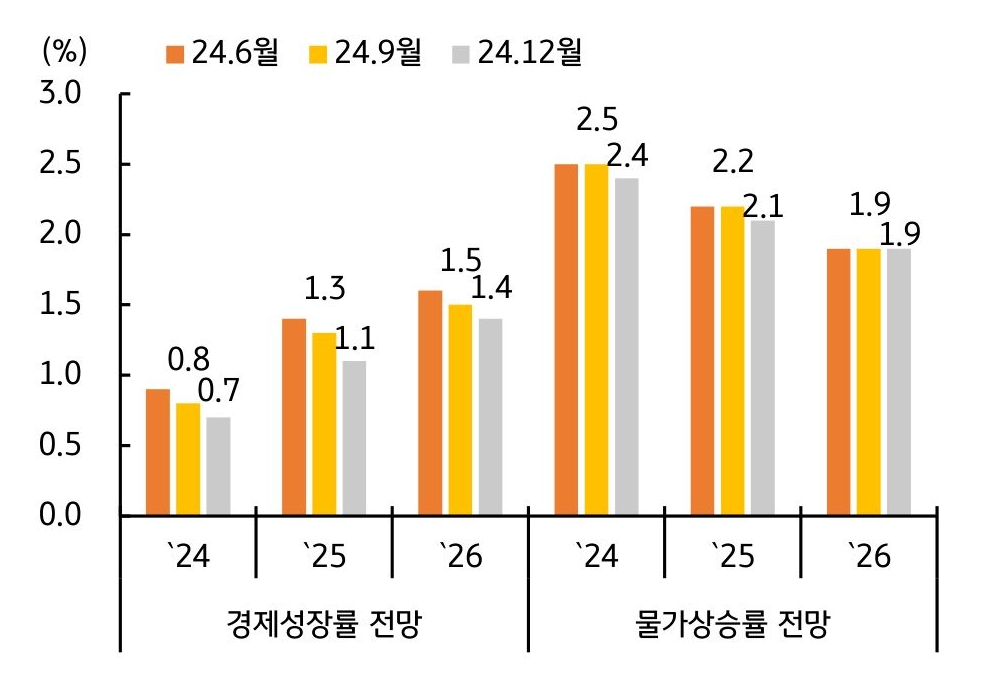

[글로벌] 12월 중앙은행 동향, 점진적 금리인하에도 미국과 비미국 간 차별화 본격화

- 주요국 중앙은행, 경기 회복을 위해 연속적인 금리인하 단행, 반면 호주는 물가 부담에 정책금리 동결

* 캐나다 (BOC) 및 스위스 중앙은행 (SNB), 경기부양을 위해 시장 예상과 달리 ‘빅 컷’ (50bp 금리인하)을 단행

- 미 연준, 정책금리를 상단 기준 4.75%에서 4.5%로 25bp 인하했으나, 경제전망에서 내년 금리인하 횟수를 4회 → 2회로 축소

- 견조한 성장세를 유지하고 있는 미국과 경기 회복이 필요한 비미국간 통화정책 차별화가 본격화될 전망

![[환율 전망] 조연으로 밀릴 전쟁, 주연으로 뜨는 AI](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-01-pc.jpg)

![[5월 1주차] 금리 전망](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-02-pc.jpg)