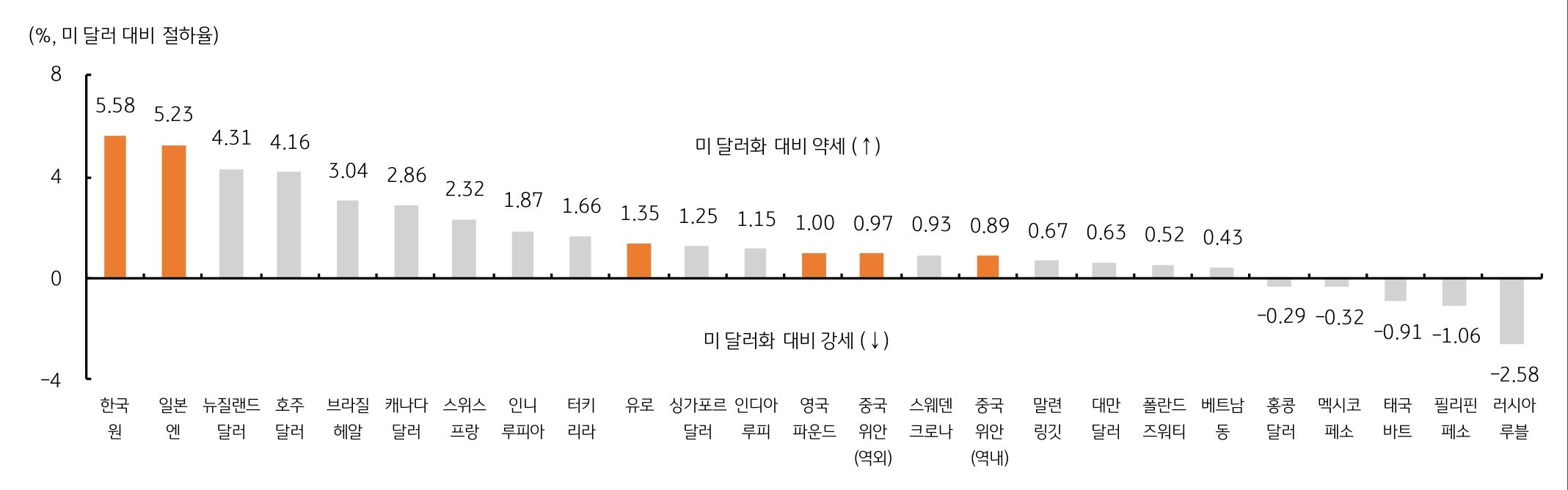

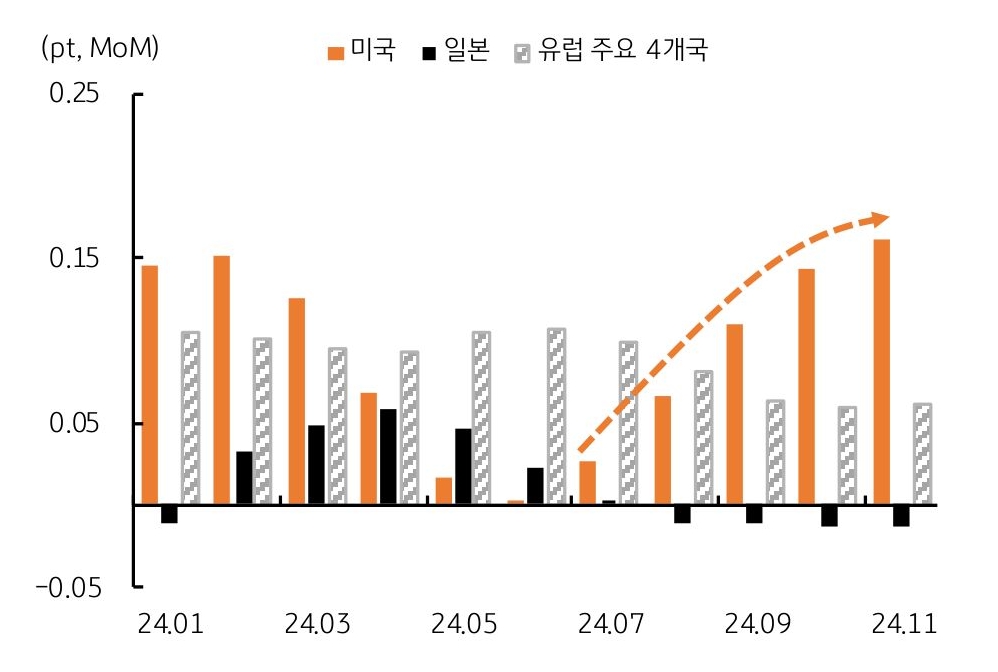

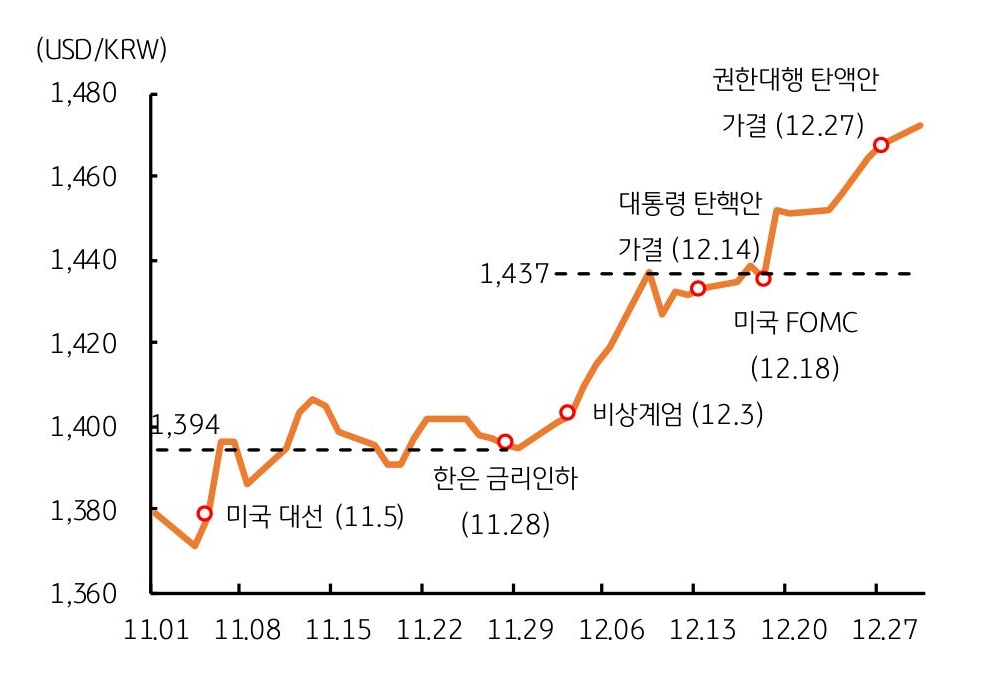

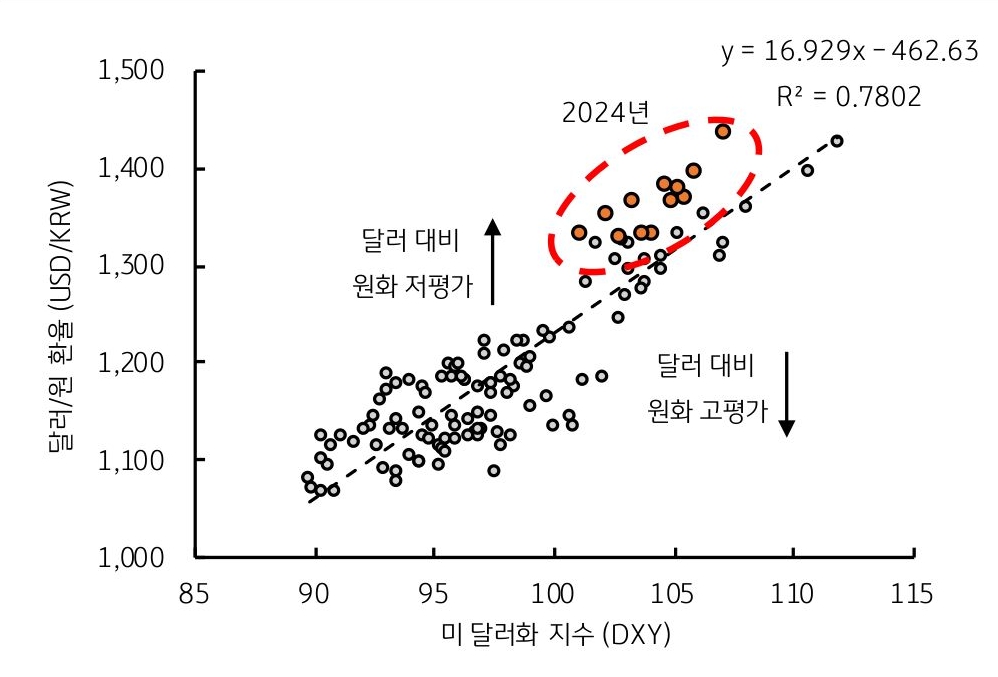

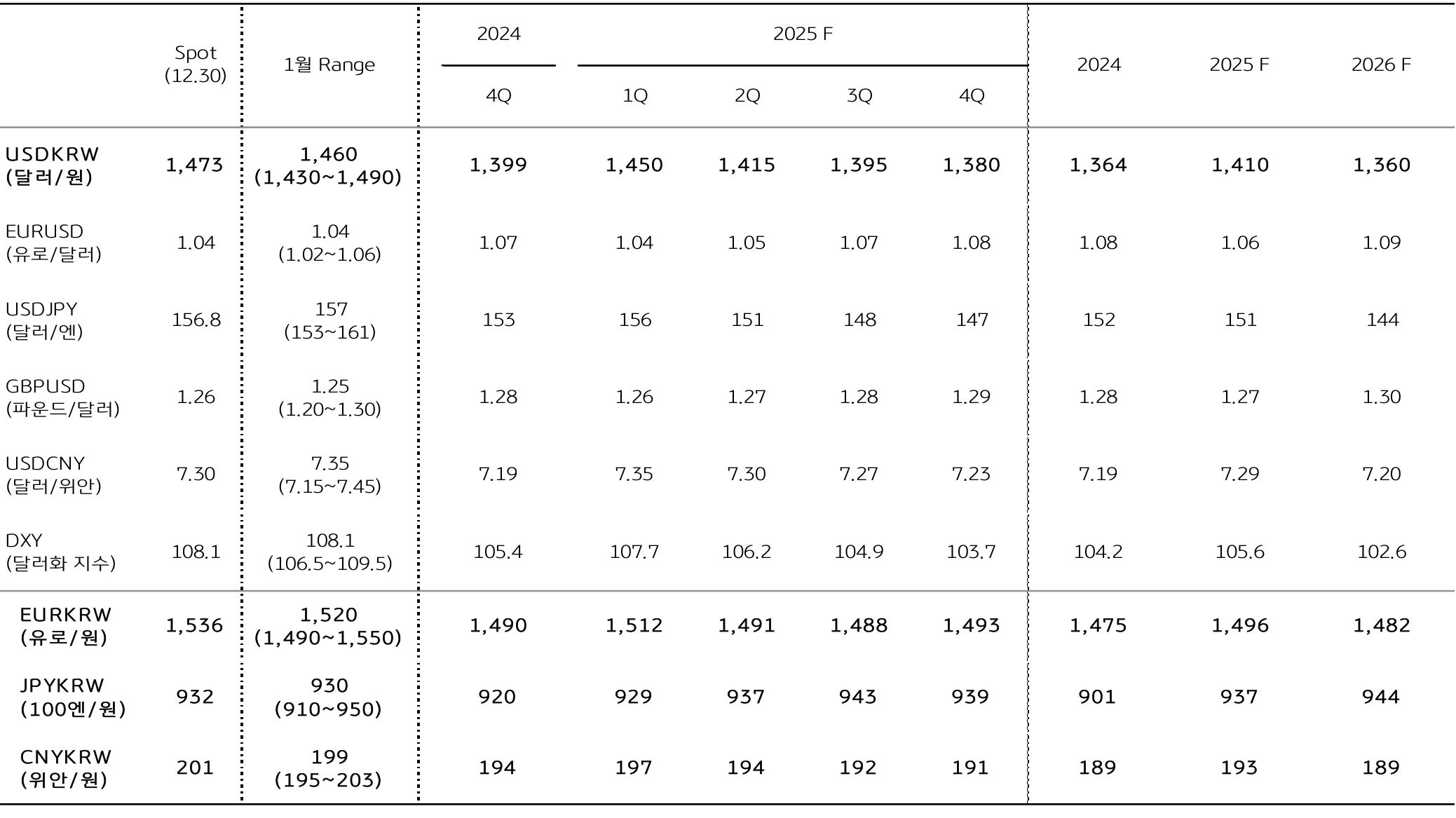

12월 외환시장 리뷰, 연말에도 지속된 강 달러, 반면 엔화 및 원화의 큰 폭 절하

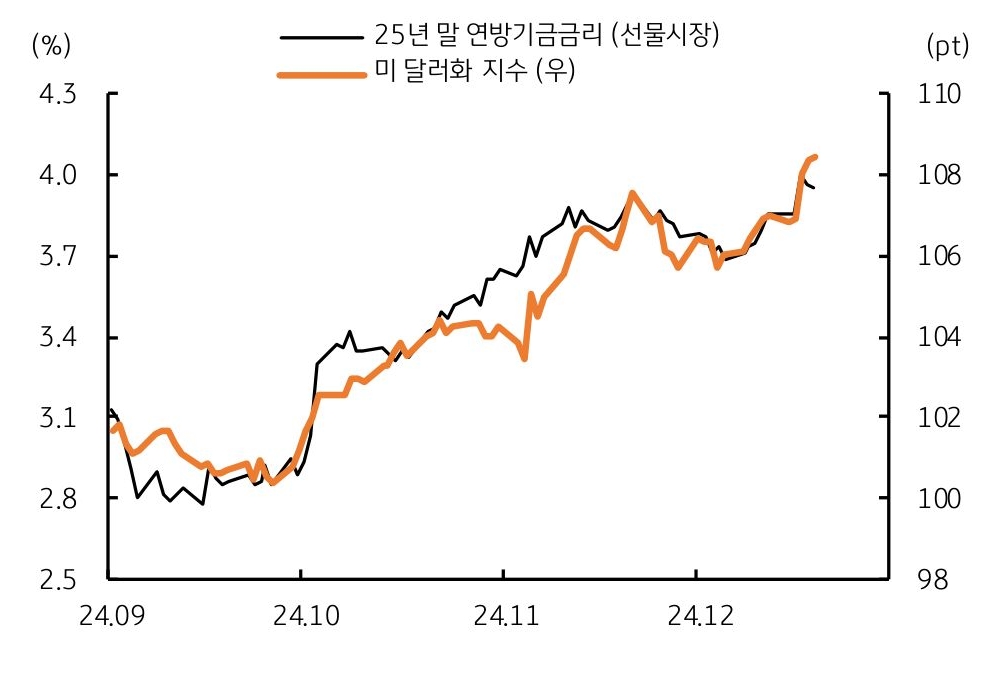

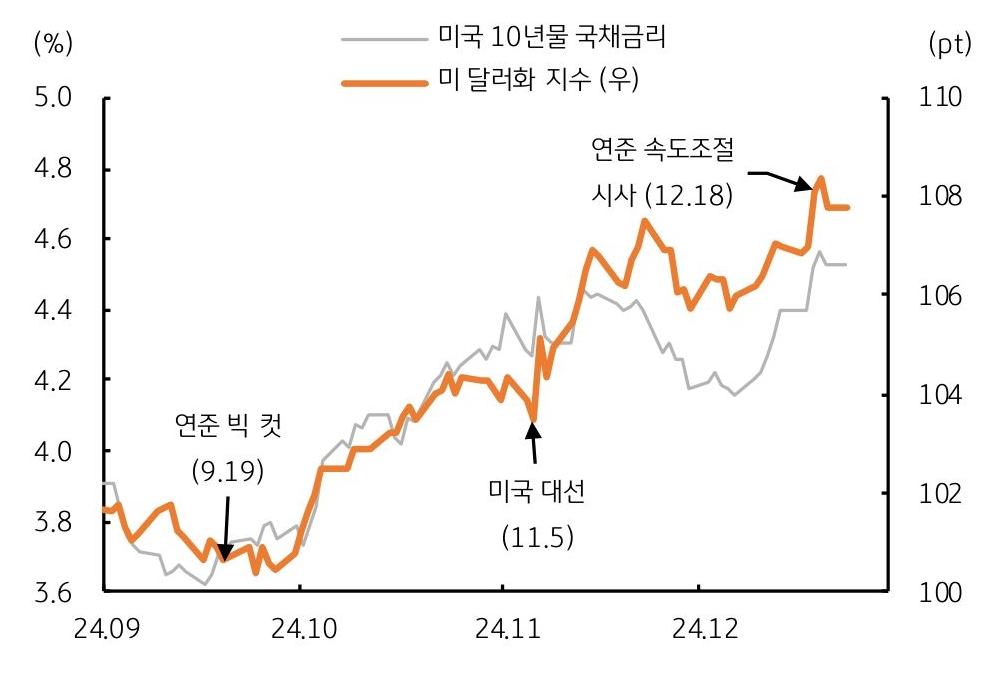

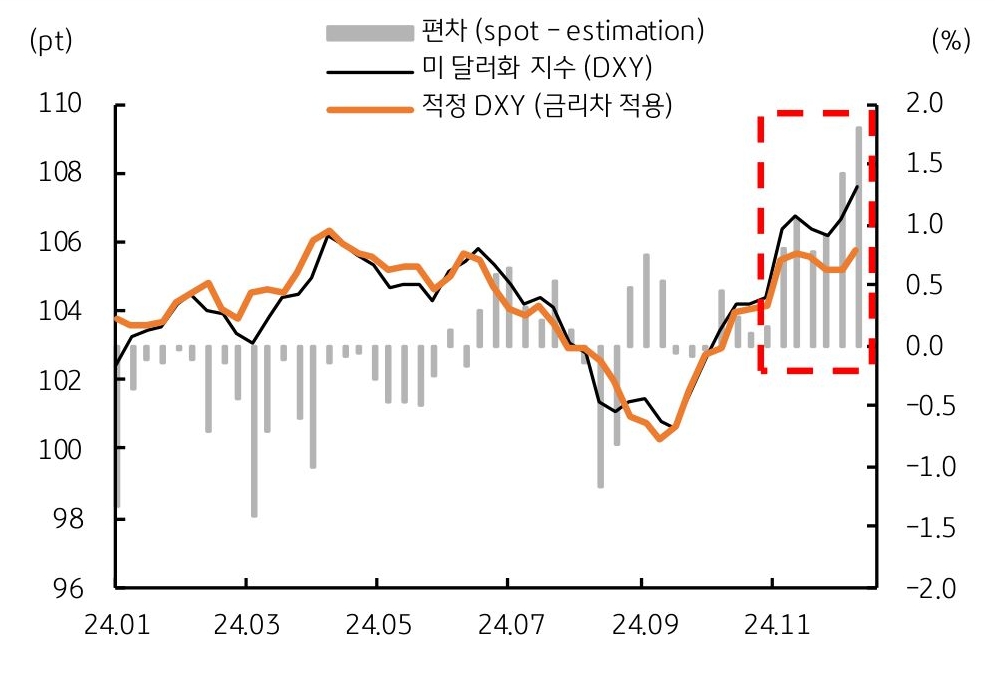

- 미 달러화 초강세 – 주요 6개국 통화로 구성된 미 달러화 지수 (DXY) 108pt대까지 급상승 (전월대비 1.99% 상승)

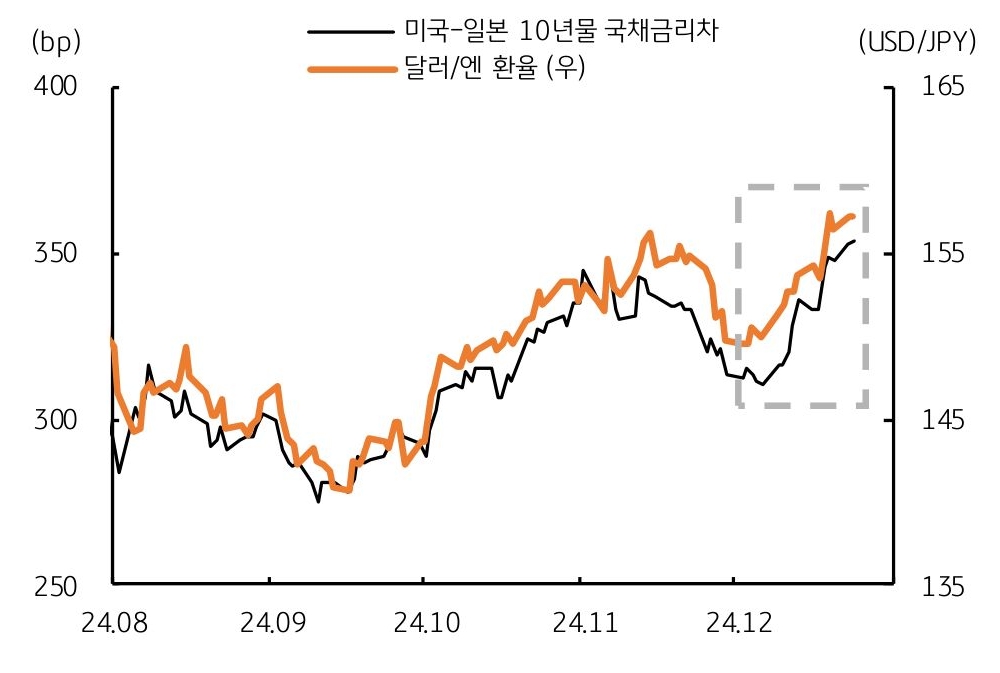

* DXY 구성 3대 통화 – 미 달러화 대비 유로화 1.35% 절하, 엔화 5.23% 절하, 파운드화 1.00% 절하

- 유독 두드러진 일본 엔화 및 한국 원화의 약세, 중국 위안화는 외환당국 개입 추정에 제한적 약세

* (엔화 약세) 일본 BOJ의 12월 금리동결 및 금리인상 신중론, (원화 약세) 한국의 비상계엄 사태 및 탄핵 정국, 내수 및 수출 등 경기둔화

![[환율 전망] 왜 KRW는 TWD가 될 수 없을까?](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-01-pc.jpg)

![[7월 1주차] FX 전망](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-02-pc.jpg)