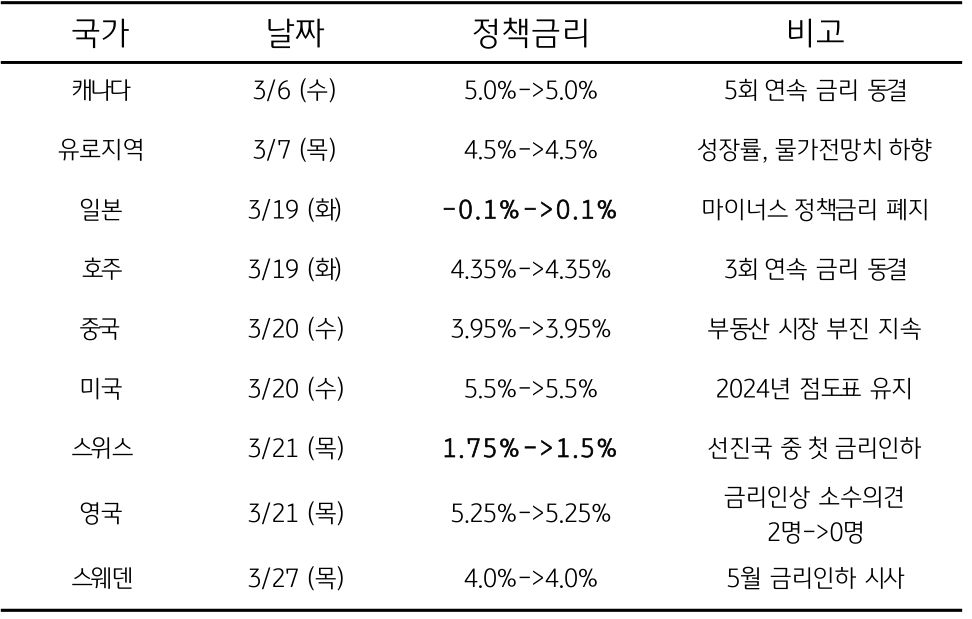

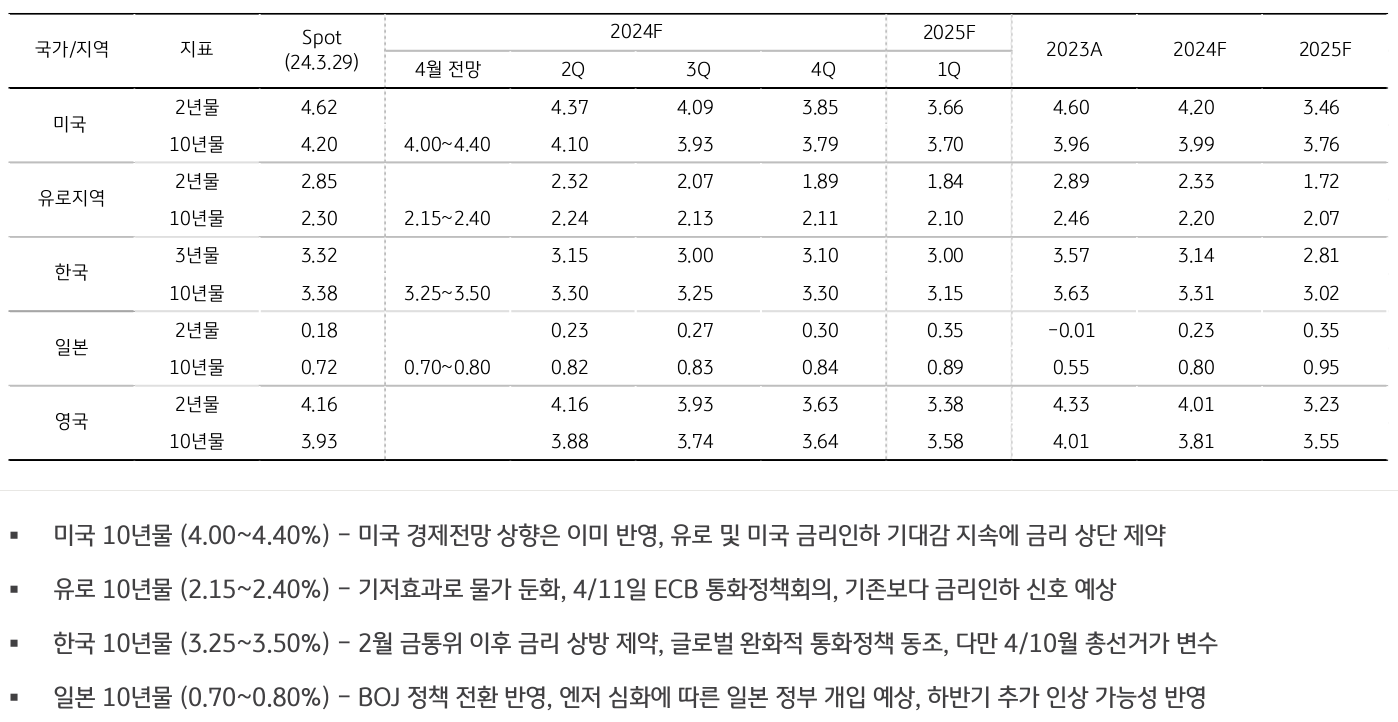

3월 동향, 글로벌 중앙은행의 정책 차별화 확인

- 미 연준의 비둘기파적 FOMC 이후, 스위스 SNB 금리인하 등 주요국 중앙은행의 완화적인 통화정책 도입

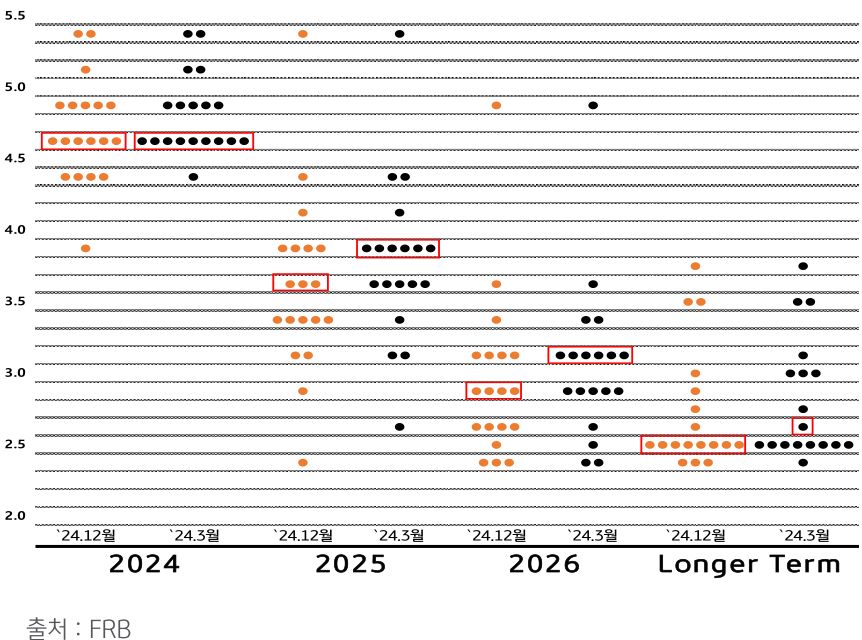

* 시장은 3월 FOMC의 경제전망 (SEP)에서 2024년 목표금리 중앙값 상향 예상 – 하지만, 목표 금리 유지로 연내 금리인하 기대 지속 - 특히 주택가격은 영향력 및 유의성으로 판단한 결과 가계부채 증가의 주요인으로 작용하고 있음을 확인했으며, 두 지표는 경제이론적 배경에 부합하고 있다고 평가

- 일본은행 (BOJ)은 마이너스 정책금리 폐지로 통화정책 정상화 (긴축) 돌입 – 중앙은행간 정책 차별화 시작 신호

- 주요국 중앙은행, 금리인하 사이클 본격 시작 예상 – SNB 이후 ECB, BOE, Fed 등 금리인하 시점 및 인하 폭으로 관심 전환