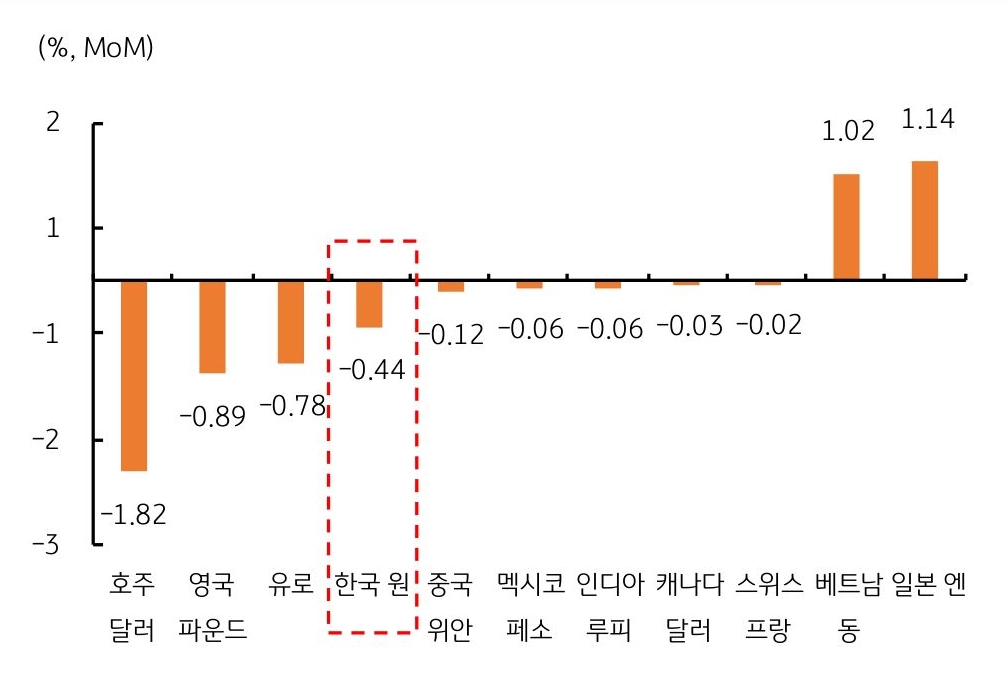

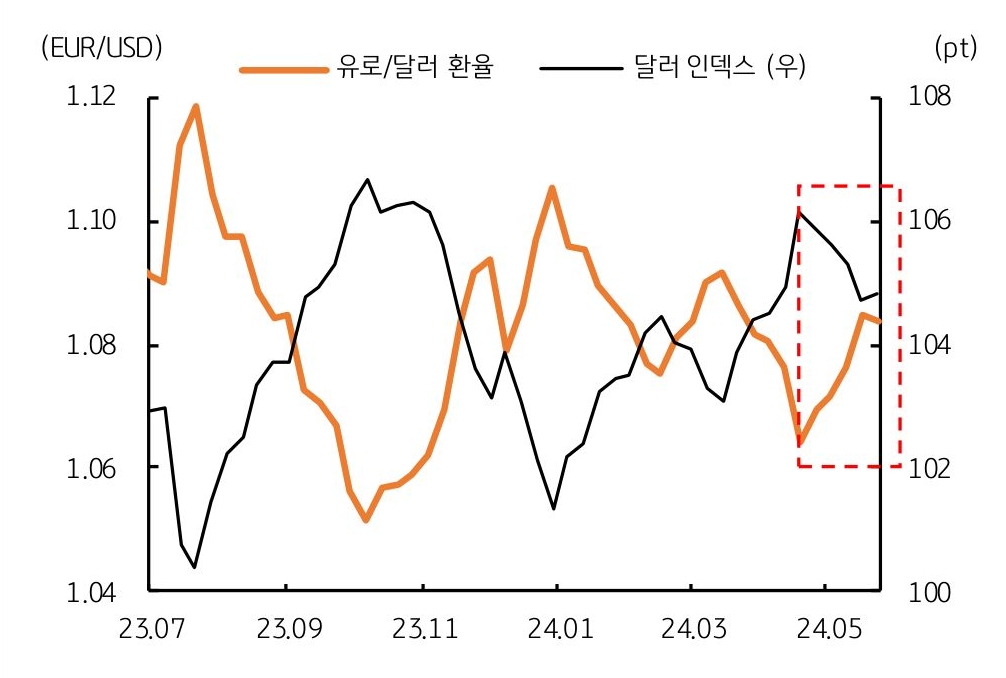

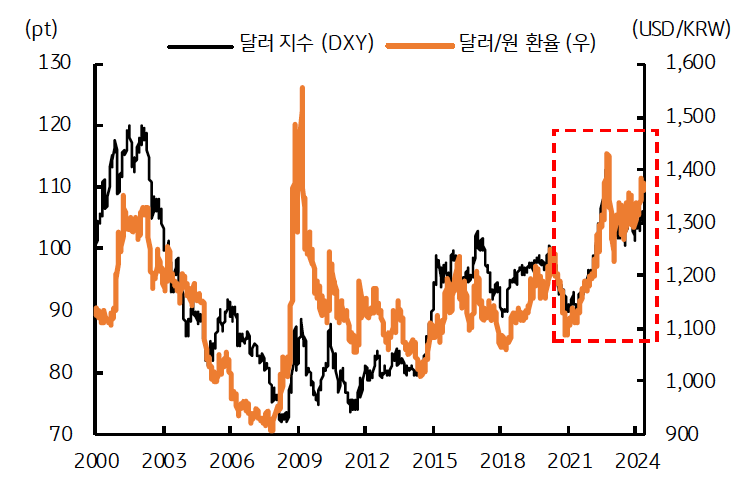

5월 동향, 미 달러화 약세 전환과 유로화 반등, 달러/원은 소폭 하락

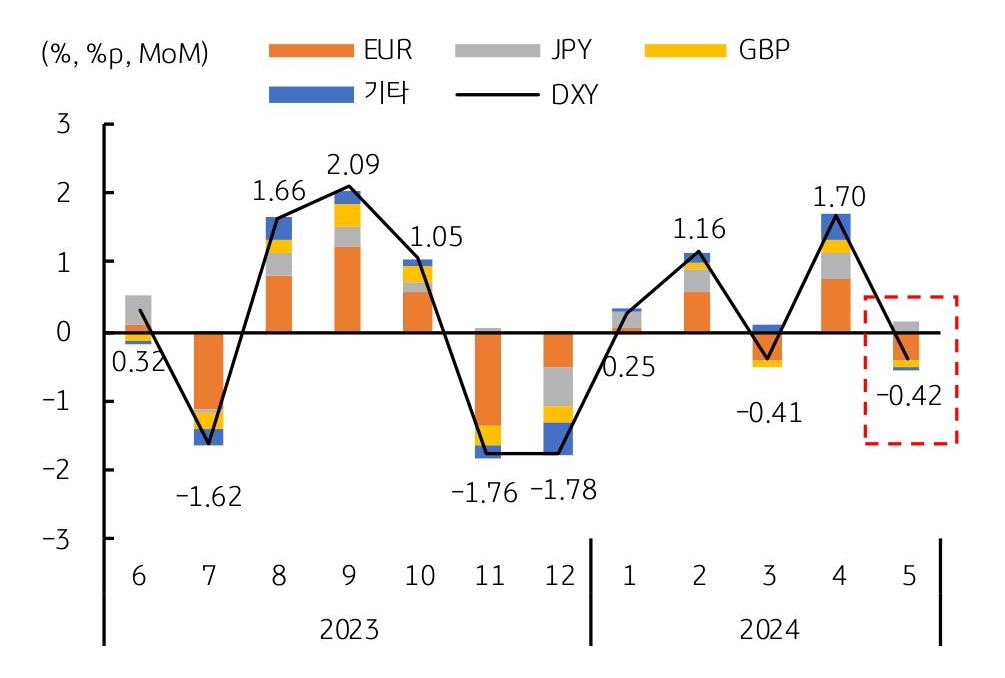

- 5월 주요국 통화 동향, 미 달러화의 약세 전환 시작, 반면 유로화 및 파운드화는 강세로 전환, 일본 엔화는 약세 심화

* 유로/달러 및 파운드/달러 0.78% 하락 (평가절상), 달러/엔 1.14% 상승 (평가절하)

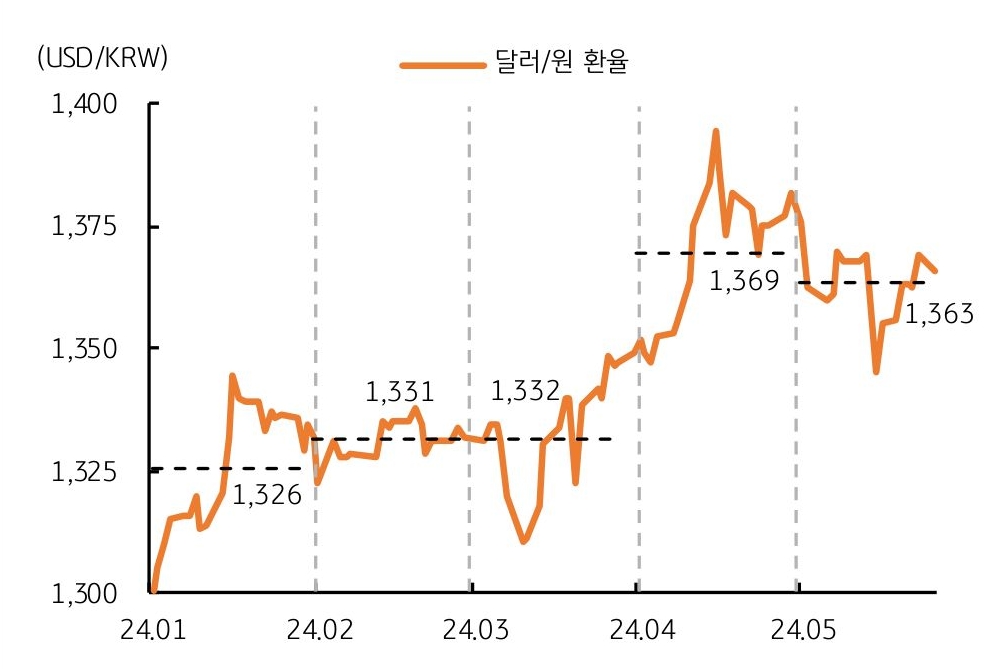

- 달러/원, 미 달러화 약세 및 원화 강세 압력 누적에 전월대비 0.44% 하락 (평가절상), 4월 1,369원에서 5월 1,363원으로 하락

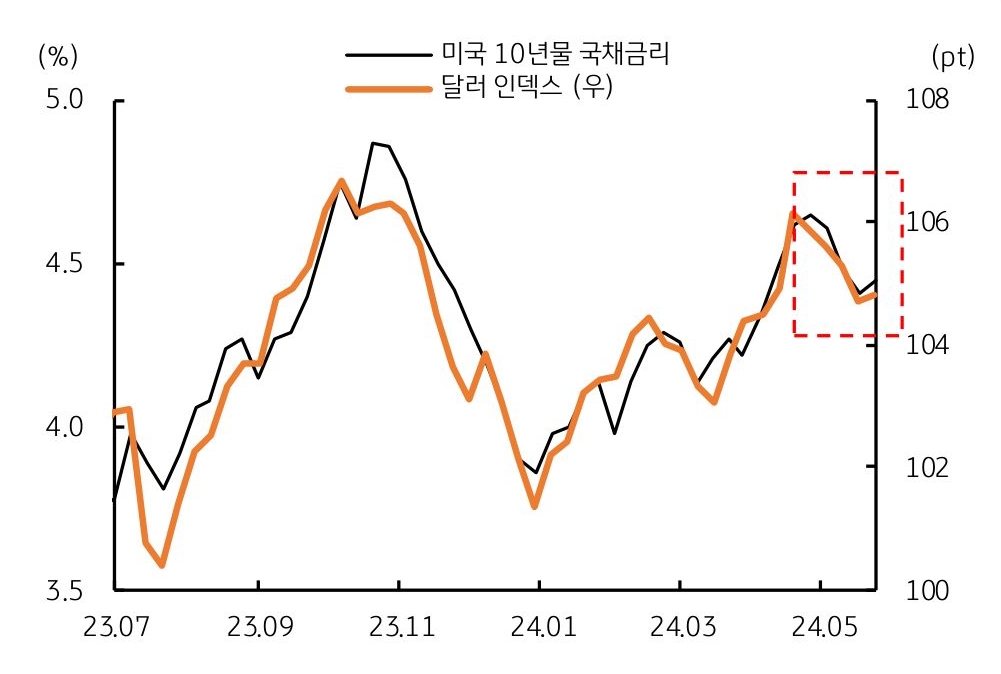

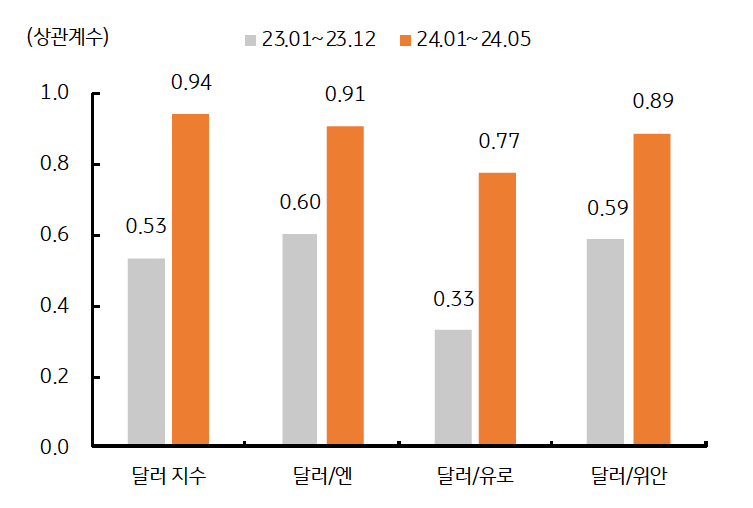

* 그러나 한국 원화는 여전히 펀더멘털보다는 대외 요인에 더 큰 영향 받은 상황 (연준 불확실성, 엔화 약세 등)

![[7월 4주차] FX 전망](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-01-pc.jpg)

![[환율 전망] 연준은 멈칫, 한은은 직진](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-03-pc.jpg)