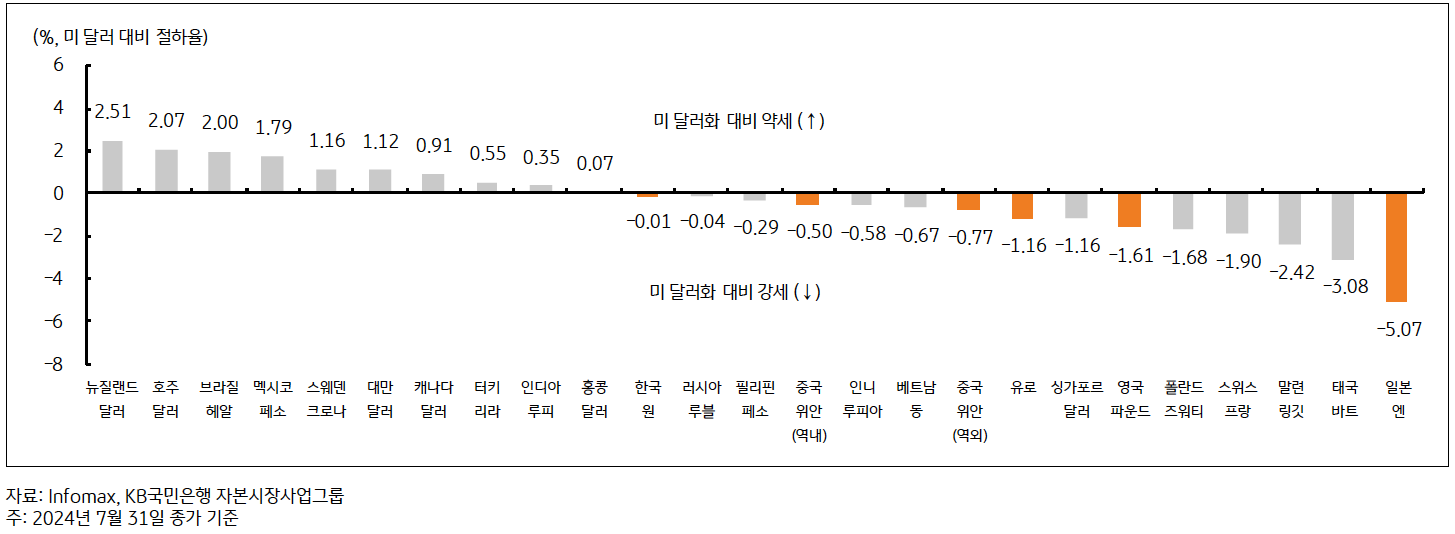

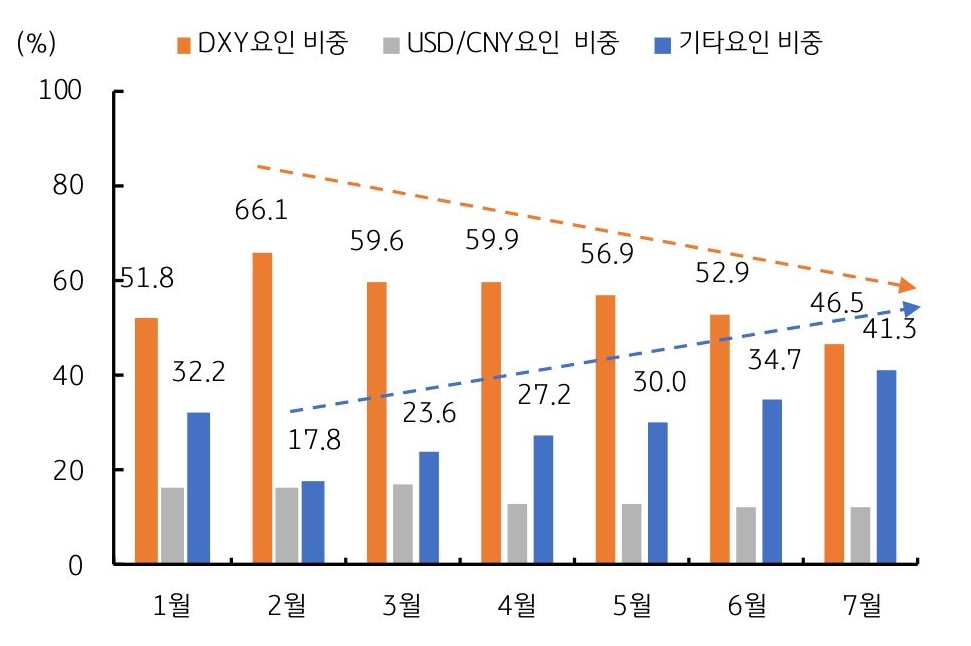

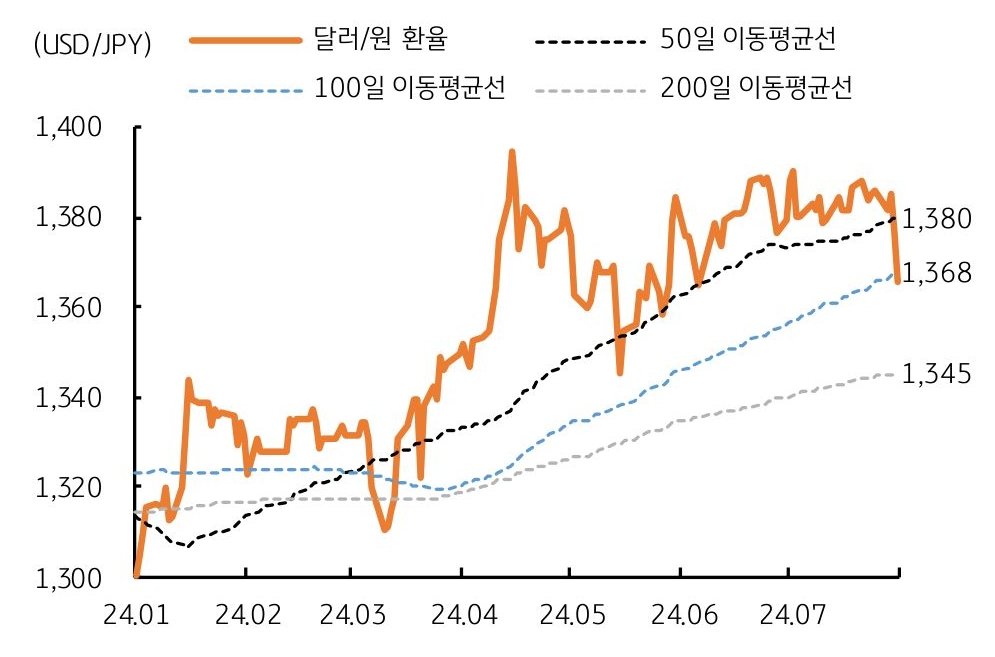

7월 동향, 주요국 통화의 뚜렷한 강세 전환 소외된 한국 원화

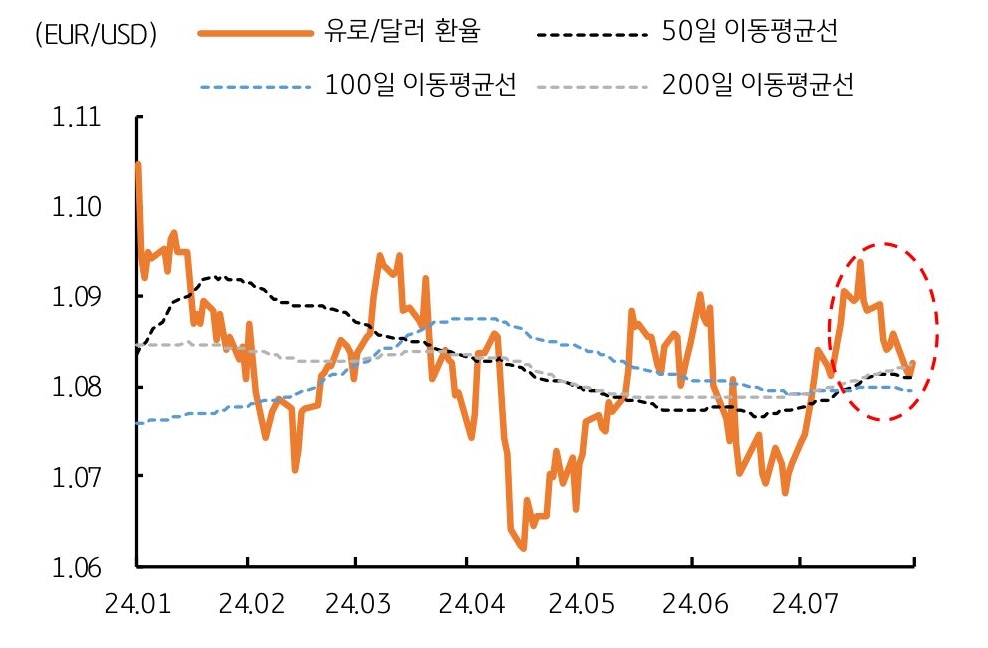

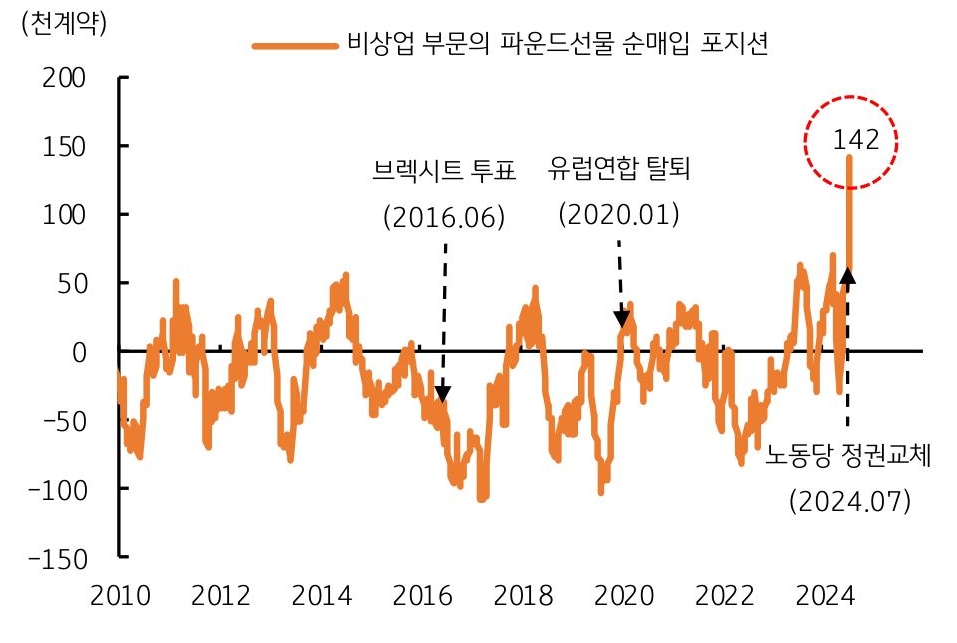

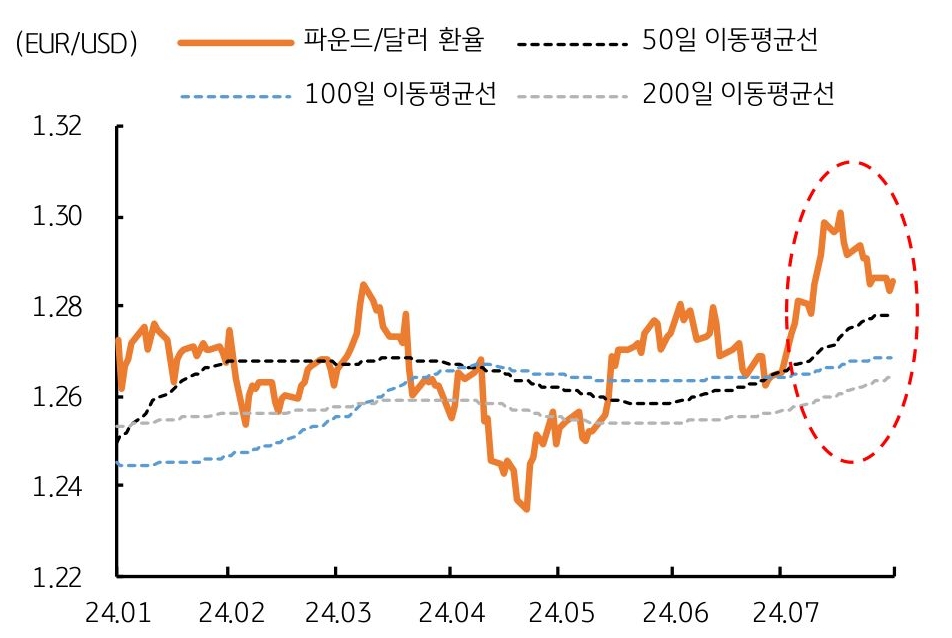

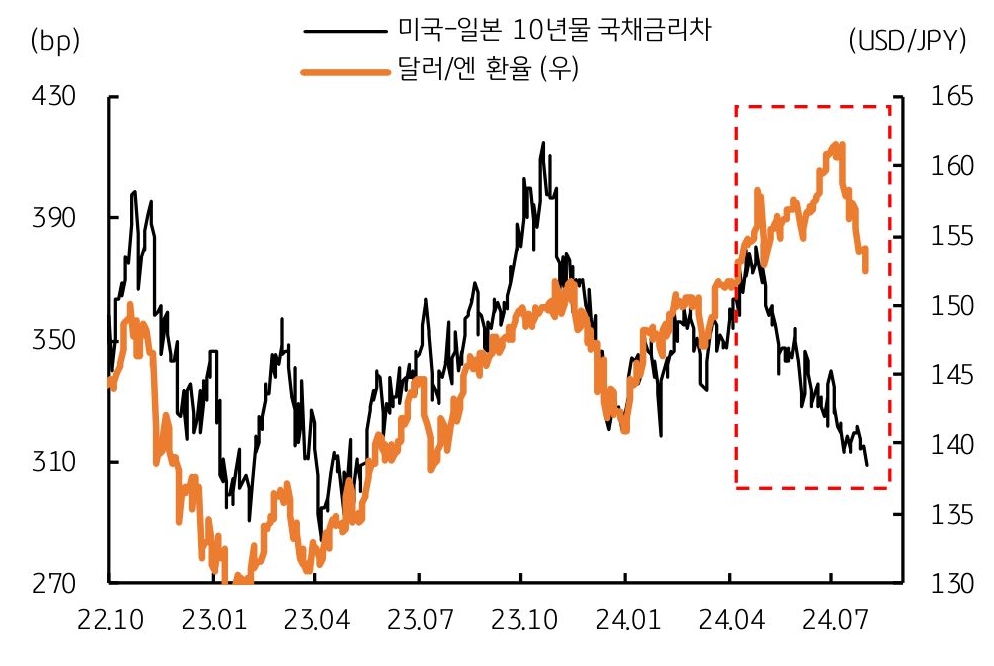

- 7월 주요국 통화, 미 달러화 대비 강세로 전환 – 달러화 지수 (DXY) 구성하는 유로, 파운드, 엔의 강세

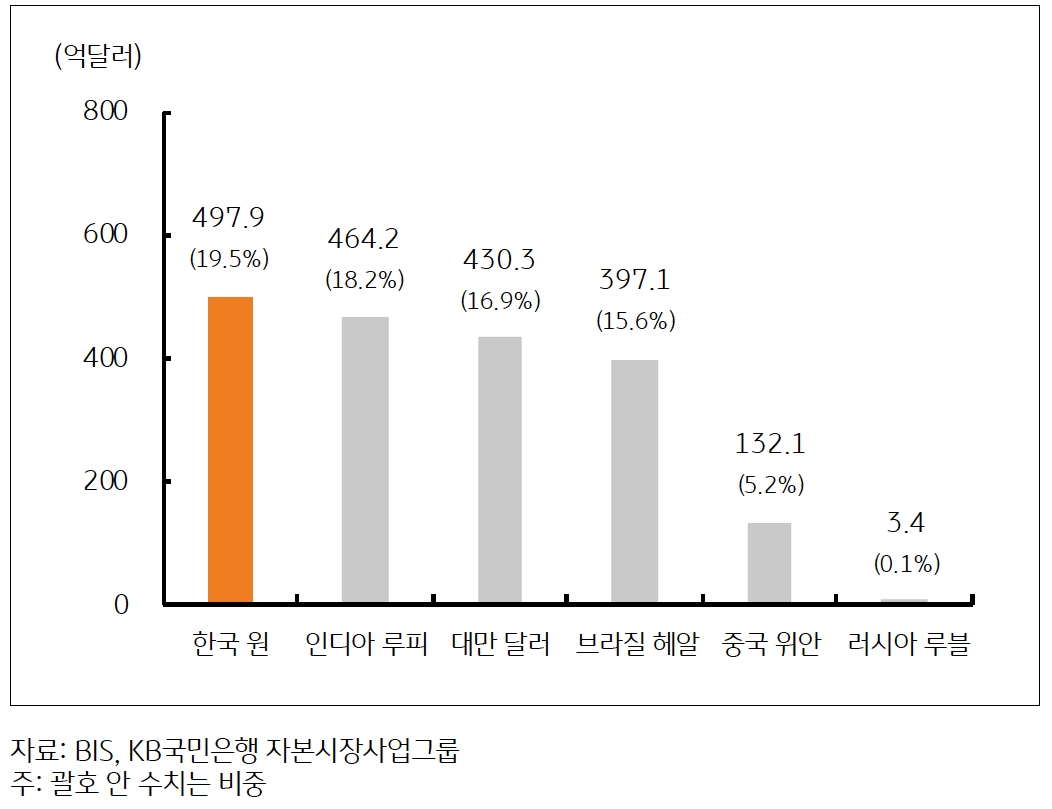

* 주요 ‘강세 통화’의 미 달러화 대비 절상률 – 엔 5.07%, 파운드 1.61%, 유로 1.16% - 하지만 일부 통화는 강세 전환에 실패 – 한국 원은 보합, 대만 달러 및 인디아 루피는 약세

* 원인은 ① 프록시 헤지 (한국 원, 대만 달러, 인디아 루피), ② 엔 캐리 트레이드 청산 (호주 달러, 멕시코 페소, 브라질 헤알)

![[환율 전망] 연준은 멈칫, 한은은 직진](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-01-pc.jpg)

![[환율 전망] 미국 물가상승 우려 완화, 하방 더 열린 환율](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-02-pc.jpg)

![[7월 3주차] 금주 국내외 경제 전망](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-03-pc.jpg)