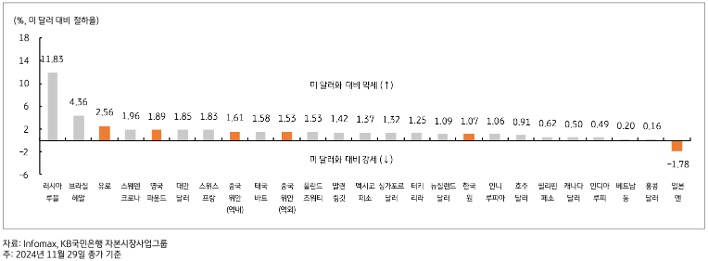

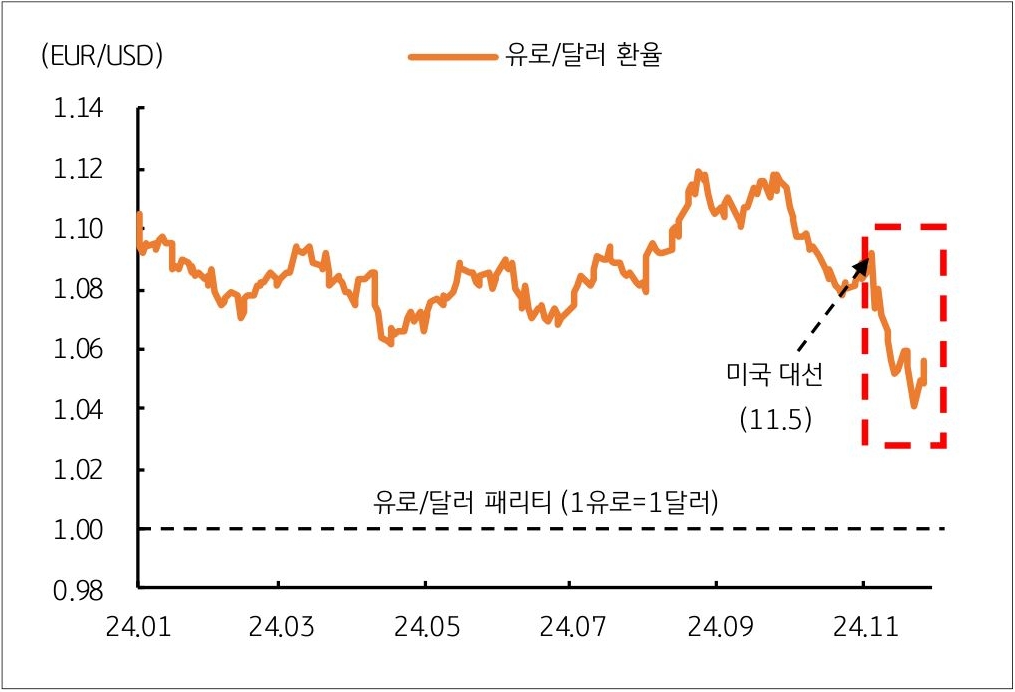

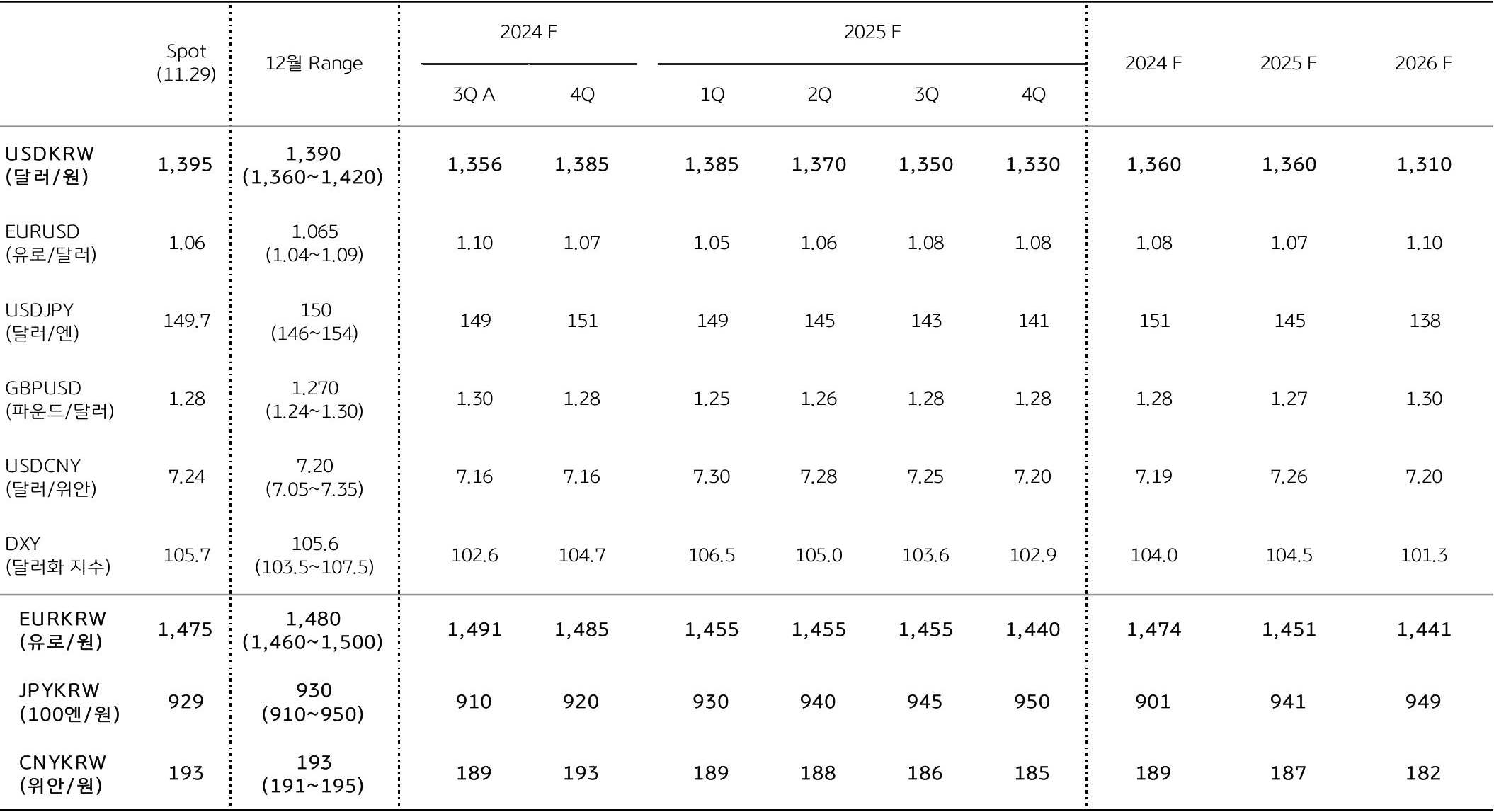

11월 외환시장 리뷰, 트럼프 쇼크에 비미국 주요국 통화 약세

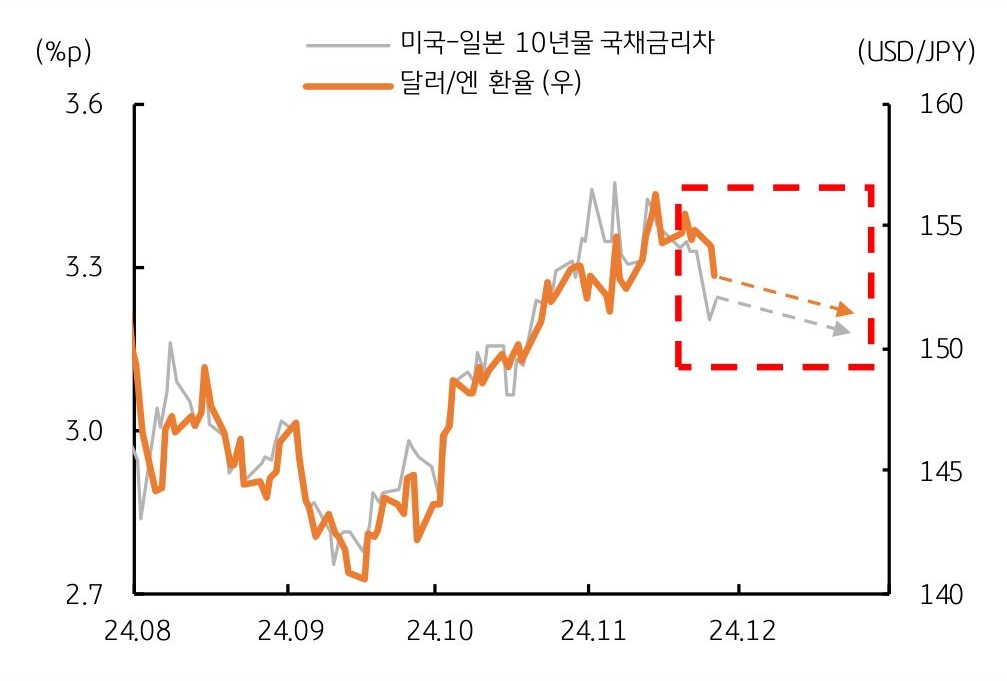

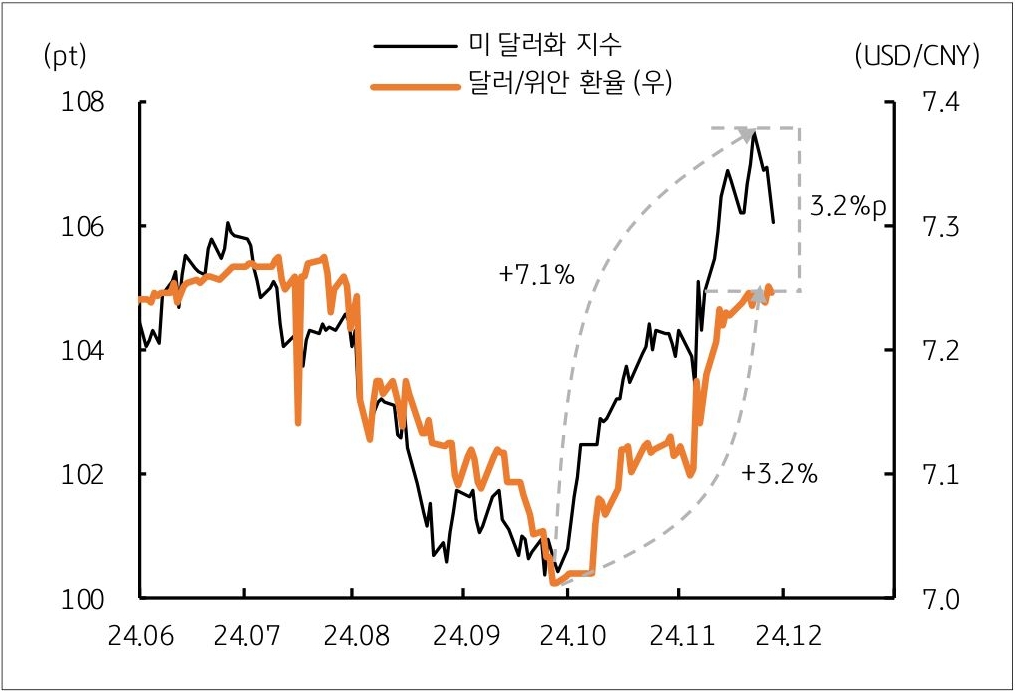

- 미 달러화 대비 주요국 통화 일제히 약세 – 미 대선 (11/5) 직후 트럼프 트레이드에 따른 미 달러화 초강세 영향

* 11월 미 달러화 지수 (DXY) 1.6% 이상 상승 – DXY 구성 통화 중 대부분 통화 (유로화, 파운드화 등) 약세, 일본 엔화만 월말 강세 전환 - 한국 원화 및 중국 위안화도 트럼프 관세 우려에 약세, 특히 러시아의 루블화는 미 달러화 대비 10% 이상 절하

* 트럼프의 보편 관세 및 대중국 강경 기조 영향, 러시아-우크라이나의 미사일 보복 공격 등 확전 우려 고조

![[환율 전망] 유가의 이중생활 (물가↑ 경기↓)](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-02-pc.jpg)