Q. 2011년 PF부실 여파로 인한 상호저축은행 뱅크런과의 비교점은?

최종 예금자보호기관: 국가기관의 보호 vs. 새마을금고 중앙회의 보호

- 저축은행: 예금보험공사법에 따라 예금보험공사가 예금보험기금 상호저축은행 특별계정을 설치하여 예금자보호

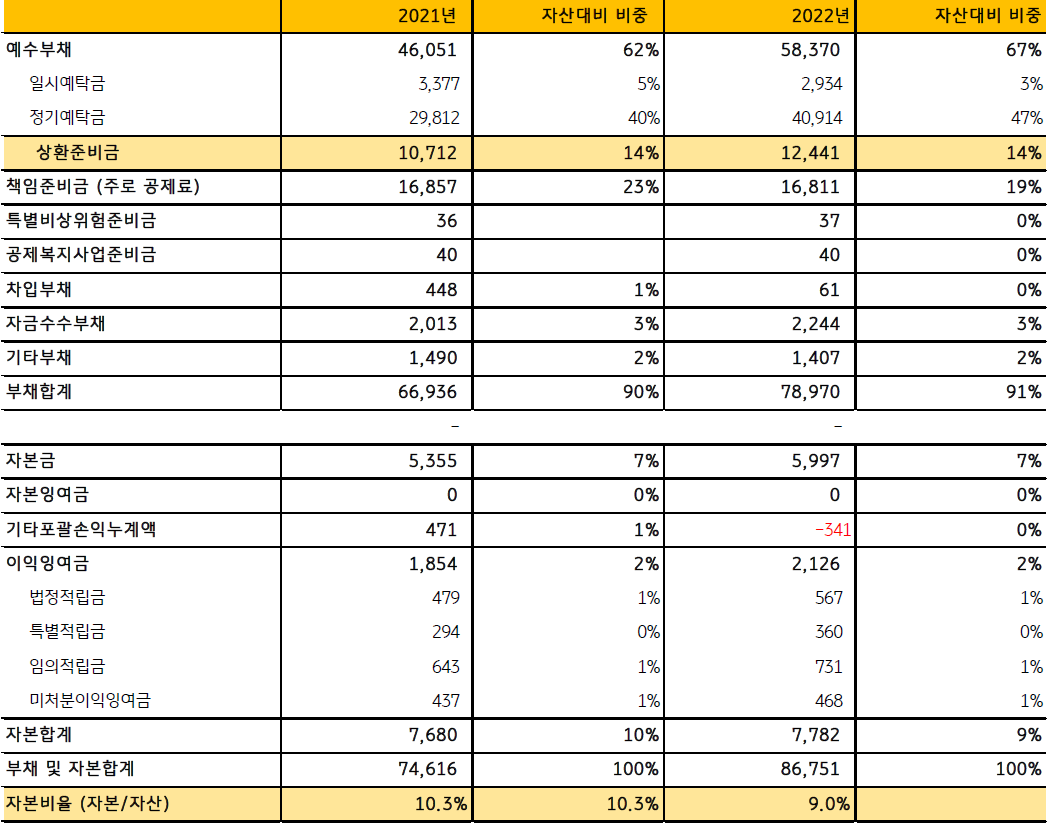

- 새마을금고: 새마을금고법에 따라 자체 조성한 상환준비금 (전월말 기준 예적금 잔액의 10%)과 부실 새마을금고의 구조조정을 위한 예금자보호준비금 특별회계 (약 2.4조 원)가 별도회계 (예적금 대비 약 0.95%)로 보호예정

대규모 예금유출에 대한 유동성 대응: 국가보증 예보채 발행 vs. 새마을금고 준비금

- 저축은행: 과거 저축은행 사태 당시 예금보험공사는 저축은행의 대규모 예금유출을 대지급하기 위해 국가보증 예금보험채권 21조 원가량 발행하여 대응

- 새마을금고: 자체 준비금으로 부족할 경우 국가로부터 차입할 수 있는 법규정은 존재하나 차입절차 및 한도 등의 세부규정이 없어 시장혼란 예상

*"새마을금고법 제72조" 에 따라 준비금은 1. 금고 및 중앙회가 납입하는 출연금, 2. 타회계에서 넘어온 전입금 및 차입금, 3. 준비금의 운용에 의하여 생기는 수익금, 4. 국가로부터의 차입금 등으로 조성

구조조정방식: 저축은행 5천만원초과 예금 비보장 vs. 새마을금고 모든 예금의 보호 효과

- 저축은행: 예금보험공사가 인수자를 물색하여 인수자가 있을 경우 우량자산과 예금부채를 양도하고 부실저축은행에 남은 불량자산은 정리하는 1) 제3자 P&A(Purchase of Assets & Assumption of Liabilities) 방식, 인수자가 없을 경우 예금보험공사가 가교은행을 설립해 P&A를 진행하는 2) 가교 계약이전 방식, 3) 청산파산 절차방식을 주로 사용

*정리된 자산이 예금자에게 5천만 원을 돌려줄 만큼 남지 않을 경우 예보 개입으로 5천만 원의 예금을 보장하나 초과분에 대해서는 보호받지 못할 수 있음

- 새마을금고: A 부실금고를 B이웃금고와 합병하기 때문에 모든 예금이 보호됨

*이번에 문제가 된 남양주동부새마을금고의 경우, 문제가 된 600억 원 대출 중 중앙회가 400억 원의 부실대출을 인수하고, 담보가 있는 200억 원의 대출을 화도새마을금고에 양도하기로 함

*A부실금고가 파산이 아닌 B금고와의 합병으로 A금고의 예금은 모두 B금고로 이전되어 결과적으로 모든 예금이 보호됨

부실처리: 예금보험공사는 31개 저축은행에 27.2조 원 투입 vs. 새마을금고는 정부의 PF금융시장안정화 조치로 부실인식 지연ㆍ통제가 가능

- 저축은행: 2003년 이후 저축은행에서 취급하기 시작한 PF대출은 2008년 미국 서브프라임 모기지 부실여파로 건전성이 악화되며 저축은행이 심각한 부실에 직면

*2011년 16개, 2012년 8개, 2013년 5개, 2014년 1개, 2015년 1개의 저축은행이 영업정지됨

*예금보험공사가 2011년 이후 PF대출 부실에 기인한 31개 저축은행 구조조정을 위해 공적자금 27.2조 원을 투입

• 2011년 12.6조 원, 2012년 12.3조 원, 2013년 1.9조 원 등

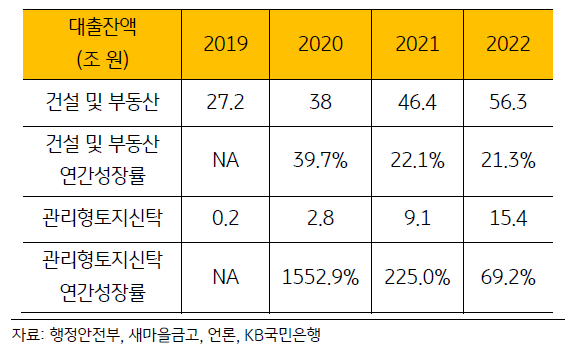

- 새마을금고: 건설 및 부동산 대출이 2021년과 2022년에 급격히 증가한 후 아직 부실이 본격화 (loan seasoning)되지 않은 상황

*정부의 PF금융시장 안정화 노력으로 정부의 전체적인 PF관리 틀 내에서 모니터링되고 있어 부실인식이 상당 기간 지연ㆍ통제될 가능성이 높음

*다만 31개 저축은행사태에 들어간 공적자금 27.2조 원을 고려할 때 건설 및 부동산 대출 부실 심화 시, 새마을금고의 예금자보호준비금 특별회계의 2.4조 원은 새마을금고의 미래 부실을 커버하기에 부족할 수 있음

Market_Comment_%EC%83%88%EB%A7%88%EC%9D%84%EA%B8%88%EA%B3%A0_FAQ_5_1.png)

Market_Comment_%EC%83%88%EB%A7%88%EC%9D%84%EA%B8%88%EA%B3%A0_FAQ_5_6.png)

Market_Comment_%EC%83%88%EB%A7%88%EC%9D%84%EA%B8%88%EA%B3%A0_FAQ_5_3.png)

Market_Comment_%EC%83%88%EB%A7%88%EC%9D%84%EA%B8%88%EA%B3%A0_FAQ_5_4.png)

![[환율 전망] 엔화 기습작전, 달러 긴급후퇴](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-01-pc.jpg)

![[환율 전망] 가득가득 달러, 알쏭달쏭 연준](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-02-pc.jpg)