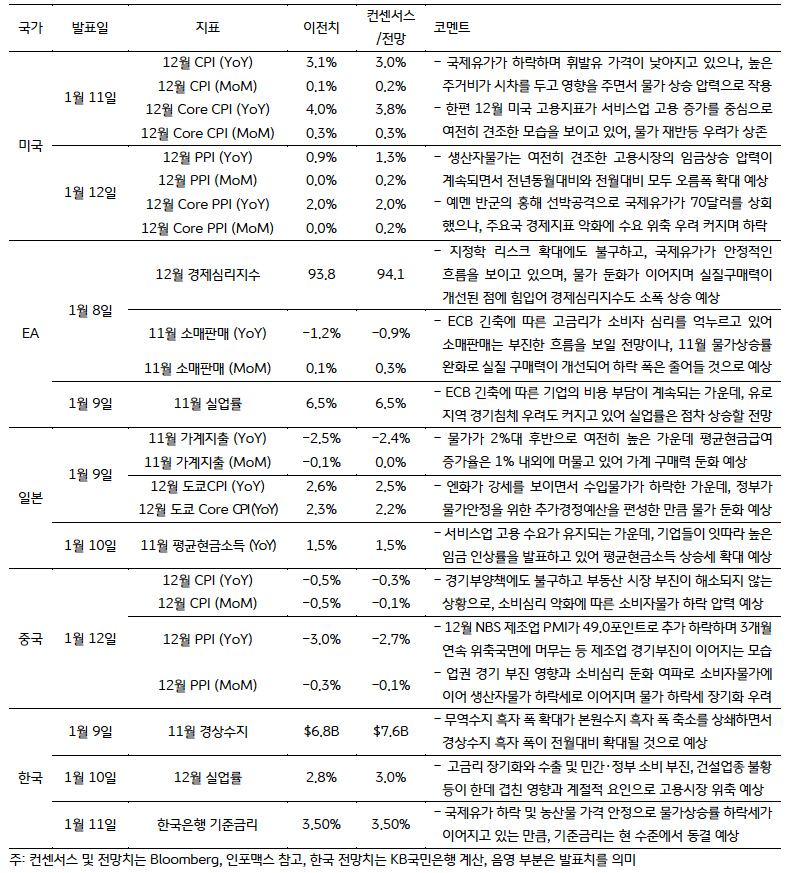

- 미국: 12월 소비자물가 (CPI) 상승률은 3.0% (전년동월대비)로 소폭 둔화하겠지만, 만일 시장 예상을 상회하며 반등 조짐이 보이면 연준의 금리인하 시점 지연될 가능성

- 유로지역: 11월 소매판매는 예상보다 빠른 인플레이션 완화로 하락 폭을 축소할 것으로 예상되나, 12월 소비자물가 반등 영향으로 12월에는 하락 폭 확대할 우려

- 일본: 12월 도쿄 CPI는 엔화 강세로 인한 수입물가 하락과 정부의 물가안정을 위한 조치 영향으로 상승 폭을 축소할 것으로 예상

* 서비스업 중심 고용 수요가 유지되는 가운데, 현지 기업이 잇따라 높은 임금인상률을 발표하고 있어 평균현금소득 상승 폭은 점차 확대될 것으로 예상 - 중국: 12월 소비자 및 생산자 물가는 소비자 심리 둔화와 당국의 부양책에도 불구하고 이어지고 있는 경기부진 영향으로 하락세를 이어갈 전망

- 한국: 한국은행은 2024년 첫 금융통화위원회에서 기준금리를 3.5%로 동결할 것으로 보이며, 피봇 (금리인하) 시점에 대한 언급 있을지에 주목할 필요

* 11월 경상수지는 무역수지 흑자 폭 확대에 힘입어 흑자 폭을 늘릴 것으로 예상

- FX : 미국의 양호한 고용에도 물가는 둔화 추세, 금리와 달러 조정 예상

- 2024년 첫 주간, 미국 장기금리 반등과 달러화 강세에 달러/원 1,300원대 회귀

- 주 후반 미국 12월 소비자물가와 생산자물가 발표, 11일 한은 금통위도 예정

- 미 고용지표는 양호, 물가는 둔화 추세, 미 장기금리 상단 제약, 달러도 조정 전망

%EC%A3%BC%EA%B0%84%EA%B8%88%EC%9C%B5%EC%8B%9C%EC%9E%A5%EC%A0%84%EB%A7%9D_%EB%8C%80%EC%99%B8_2.jpg)

![[환율 전망] 조연으로 밀릴 전쟁, 주연으로 뜨는 AI](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-01-pc.jpg)