7월 고용지표 쇼크에 급락, 다만 과도한 하락으로 인한 단기 반등에도 유의

- 지난주 미 국채 금리는 미국의 2분기 성장률 및 7월 FOMC에서 파월 의장의 매파적인 발언에도 불구하고, 고용지표가 시장 예상을 하회하면서 급락했다.

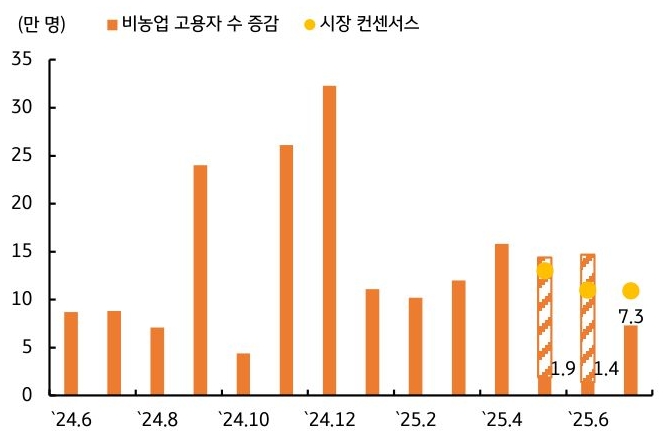

실업률은 4.2%로 시장 전망치에 부합했지만, 비농업 고용지표가 전월대비 7.3만 명 증가해 예상을 하회한데다 5~6월 수치가 총 25만 명 하향 조정되면서 경기침체 우려가 확산된 점이 금리 급락의 주 요인으로 작용했다.

이번 주는 주목할 만한 경제지표 발표가 제한적인 가운데, 고용지표 쇼크의 여진이 이어지면서 시장 변동성이 확대될 것으로 예상한다.

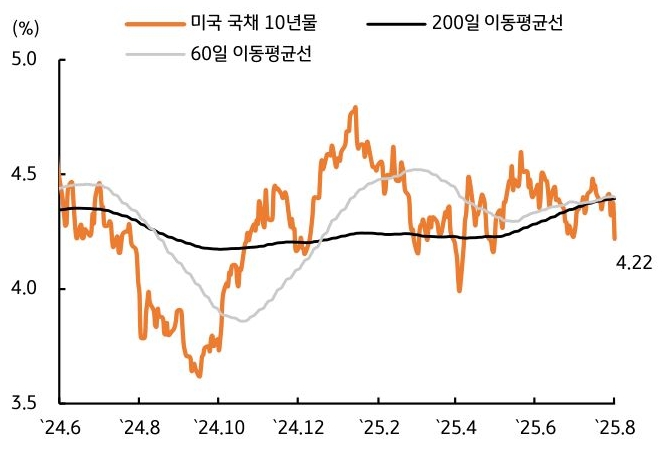

- 이번 주 미국채 금리는 7월 고용지표 쇼크의 여진이 지속되는 가운데, 단기간 급락한 금리가 되돌려지면서 약보합 흐름이 이어질 것으로 예상한다. 지난주 미 국채 10년물 금리는 고용지표 쇼크로 인해 전주대비 17bp 하락한 4.22%로 마감했다 (그림 3).

7월 고용지표 발표 이후 (그림 4) 미 경기침체 우려가 높아지는 모습이다. 다만 이번 고용지표 둔화는 상호관세 불확실성이 해소되지 않으면서 기업들이 채용을 주저했기 때문이라고 볼 수 있다. 8월에 관세 불확실성이 해소된 만큼 기업들의 투자 증가가 예상되며, 이는 고용지표의 추가 위축 가능성을 제한시킬 것으로 보인다.

또한 2년물과 10년물 금리가 하루 만에 각각 25bp, 16bp 하락한 만큼, 이를 되돌리는 흐름이 나타날 수 있다는 점도 금리에 상방 압력을 제공할 것으로 보인다. 물가상승 우려가 남아있지만, 고용 둔화가 예상보다 빨라진 점을 감안해 차기 연준의 금리인하 시점을 10월에서 9월로 변경한다.

- 한국 국고채 금리는 주말 사이 나타난 글로벌 금리 하락에 연동되면서 월요일 5~7bp 가량 하락해 시작했지만, 이후 추가 하락은 제한적인 흐름이 이어질 것으로 예상한다. 먼저 한은 총재가 7월 금통위에서 지적한 부동산 가격 상승세가 지속되고 있는 만큼, 8월 금통위에서 기준금리를 동결할 가능성이 높기 때문이다.

또한 글로벌 금리 급락으로 인한 단기 반등이 예상된다는 점도 추가 하단을 제약할 수 있다. 다만 외국인들이 국채선물을 순매수 하면서 금리 하방 압력을 가중시킬 경우, 글로벌 금리와 달리 하락 추세가 지속될 수 있다는 점에 유의할 필요가 있다. 국고 10년물 기준 미국은 4.14~4.39%, 국내는 2.71~2.88% 내외에서 등락할 전망이다.

![[1월 2주차] FX 전망](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-01-pc.jpg)

![[환율 전망] 미국 ADP 고용 부진에 달러 연속되는 약세](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-02-pc.jpg)

![[환율 전망] Show Me The Dollar](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-03-pc.jpg)