- 지난 주 미국 국채 금리는 5월 소매판매 (전월비 0.1%)가 시장 컨센서스 (0.2%)를 하회했으나, 연준 인사들의 매파적인 발언 및 6월 S&P 구매관리자지수 (PMI) 상승 영향에 장단기물 모두 상승했다. 2주 전 과도한 금리 하락으로 인한 채권시장의 경계 심리도 상방에 기여했다.

한편 스위스 중앙은행 (SNB)의 정책금리 인하 및 영란은행 (BOE)의 비둘기파적인 통화정책 발표가 있었으나, 시장 영향은 제한적이었다. 이번 주는 연준 통화정책 결정의 주요 지표 중 하나인 5월 개인소비지출 (PCE) 물가지표가 발표될 예정이며, 미국을 비롯한 주요국 정치적 이벤트로 인해 변동성 높은 주간이 예상된다.

- 금주 미 국채 금리는 연준 인사의 매파적인 발언 및 재무부의 대규모 국채 입찰 여파에 상방 압력이 우세할 것으로 예상한다. 미 국채 10년물 금리는 전주대비 3bp 상승해 반등 폭이 제한되었으며, 여전히 200일 이동평균선 하단에 위치해 있다 (그림 3). 미 재무부는 2년물 690억 달러와 5년물 700억 달러, 7년물 440억 달러 규모의 국고채를 입찰할 계획이다.

지난 5월 미 재무부의 국채입찰 시기 수급 부진 여파에 시장금리가 큰 폭으로 상승한 경험이 있다. 최근 금리가 과도하게 하락한 만큼, 국채 입찰이 원활하게 진행되지 않을 경우 금리가 상승할 가능성에 유의할 필요가 있다. 한편 27일 (현지시간) 바이든 대통령과 트럼프 대선 후보자의 TV 토론회가 개최되는데, 차기 대통령 후보의 정책이 향후 재무부 국채 발행 규모에 영향을 줄 수 있는 만큼 이를 주목할 필요가 있다.

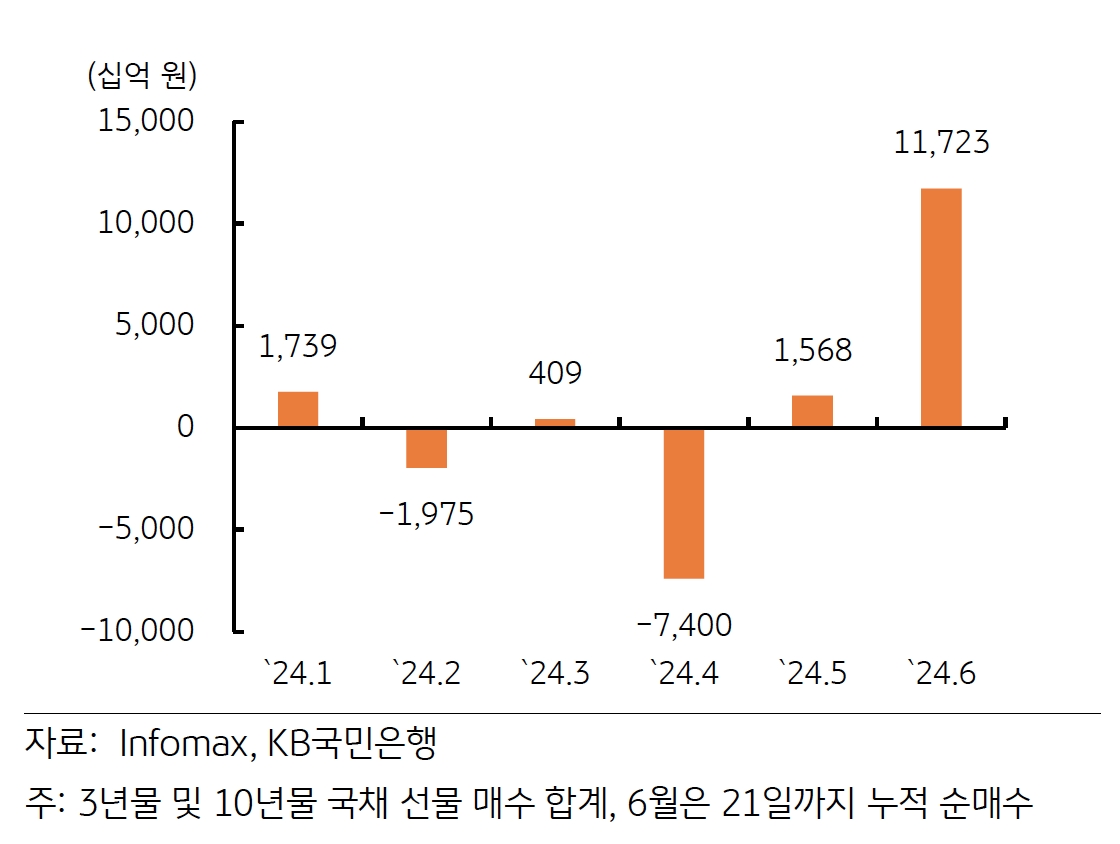

- 이번 주 한국 국고채 금리는 미 국채 금리에 동조화 되며 상방 압력이 우세할 것으로 예상되나, 외국인 투자자들이 3년물 및 10년물 국채 선물을 지속적으로 매수하고 있는점에 유의할 필요가 있다. 6월 이후 외국인들은 국채 선물을 11조 원 이상 순매수 하면서 금리에 하방 압력을 가하고 있다 (그림 4).

3년물 국채 금리는 기준금리 1회 이상 인하를 반영하고 있어 추가 하락 가능성은 제한적이나, 외국인들의 순매수 지속 여부를 주목할 필요가 있다. 한편 27일 기획재정부의 3분기 국고채 발행 계획이 발표되는데, 향후 국채 수급에 영향을 주는 만큼 이를 주목할 필요가 있다. 이번 주는 국고채 10년물 금리 기준으로 미국은 4.16~4.40%, 국내는 3.17~3.37% 내외에서 등락할 전망이다.

[6월 4주차] 금리 전망

24.06.24.

읽는시간 0분

작게

보통

크게

이 주의 금리 전망

- 지난 주 미 국채 금리, 소매판매 부진에도 과도한 금리 하락에 대한 경계 및 6월 PMI 지수 호조에 장단기물 모두 상승

- 미 국채 금리, 재무부 대규모 국채 입찰 및 연준 인사의 매파적 발언 예상에 상승 예상

- 한국 국고채 금리, 미 국채 금리와 동조되며 반등 예상되나, 외국인 국채선물 매수 여부에 유의

금주의 금리 전망

연준 인사의 매파적 발언 및 재무부의 대규모 국채 입찰에 상방 압력 우세

그림 3. 미 국채 10년 금리, 과도한 하락 후 제한적 반등

자료: Bloomberg, KB국민은행

그림 4. 한국 국채 선물, 외국인 투자자의 투자 확대

본 자료는 경제 및 금융 여건에 대한 이해를 돕기 위한 정보제공 목적으로 작성, 배포되는 조사분석 자료이며 오직 “정보제공”만을 목적으로 합니다. 따라서 KB국민은행 이외의 독자 혹은 고객의 투자 상담이나 투자결과에 대한 법적 책임소재와 관련된 증빙자료로 사용될 수 없으며, 고객의 최종적인 투자 결정은 고객의 판단 및 책임에 근거하여 이루어져야 합니다. 또한, 본 자료에서 제시된 어떠한 예측이나 전망도 실현된다는 보장은 없습니다. 당행 직원은 투자 권유 또는 투자 관련 고객 상담 시 “자본시장과 금융투자업에 관한 법률” 및 당행 규정 업무 프로세스를 준수할 의무가 있습니다. 또한, 본 자료의 지적 재산권은 KB국민은행에 있으므로 당행의 사전 동의 없이 본 자료의 무단 배포 및 복제는 금지됩니다.

총 4화

6월 4주차 주간시장전망

3화 보러가기보기

![[7월 2주차] 금리 전망](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-01-pc.jpg)

![[6월 4주차] 금주 국내외 경제 전망](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-02-pc.jpg)