주택 공급물량은 2022년 이후 시장 불안의 주된 요인으로 지적

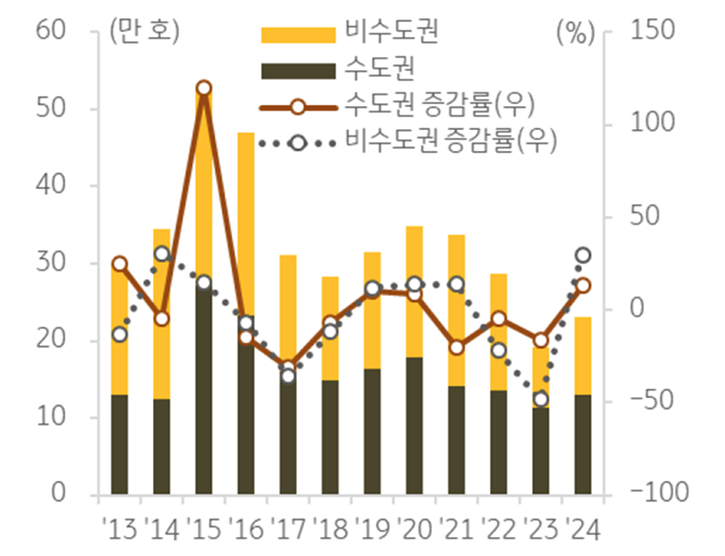

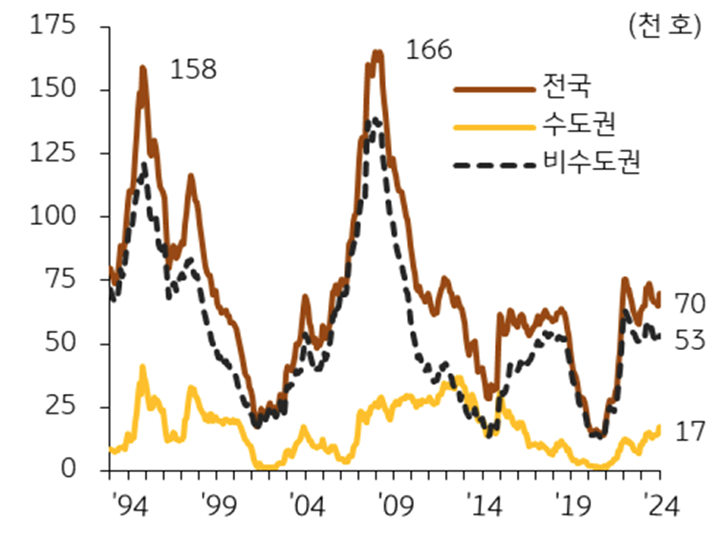

국내 주택시장에 큰 영향력을 미치는 요인 중 하나는 공급이다. 공급물량은 주택시장의 향방을 가늠하는 주요 지표이며, 주택시장에서 차지하는 비중이 높은 아파트 분양물량은 중요성이 특히 강조된다. 아파트 분양물량은 주택 경기가 둔화되기 시작한 2022년 이후 30만 호를 밑돌고 있다.

이는 직전 10년(2014~2023년) 연평균 분양물량(34.1만 호) 대비 크게 낮은 수준으로, 주택 공급 부족에 대한 시장의 우려가 지속되고 있는 이유다. 주택 경기 위축기에 공급이 감소하는 것은 당연한 시장의 흐름이다.

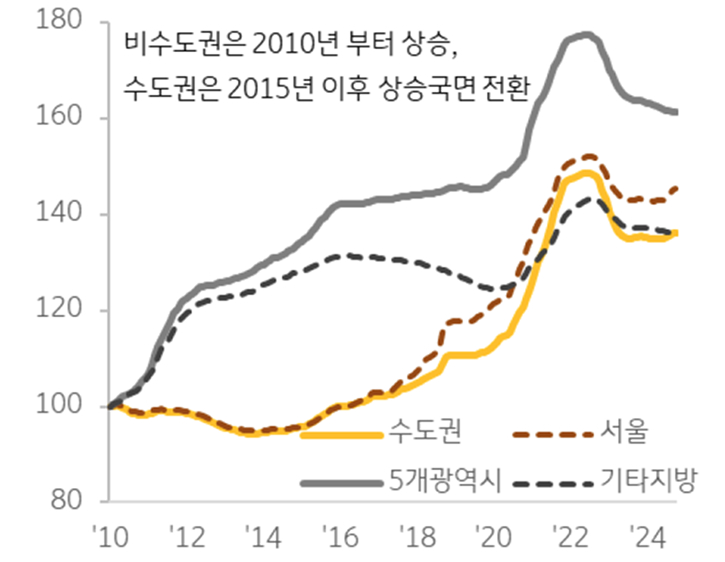

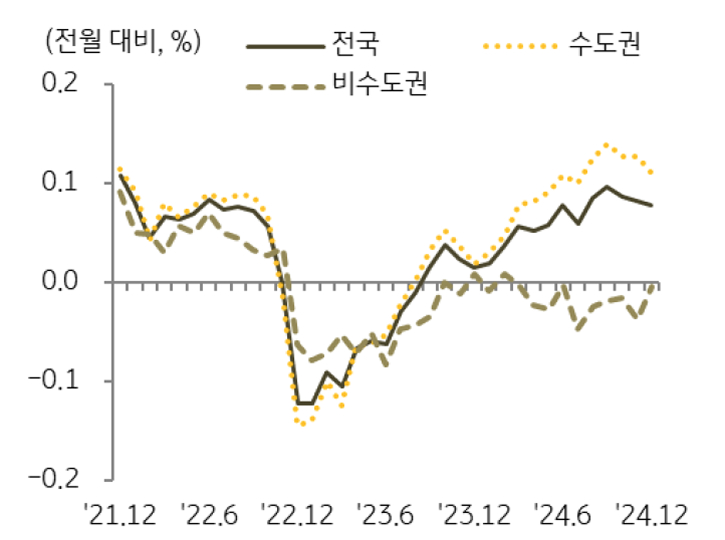

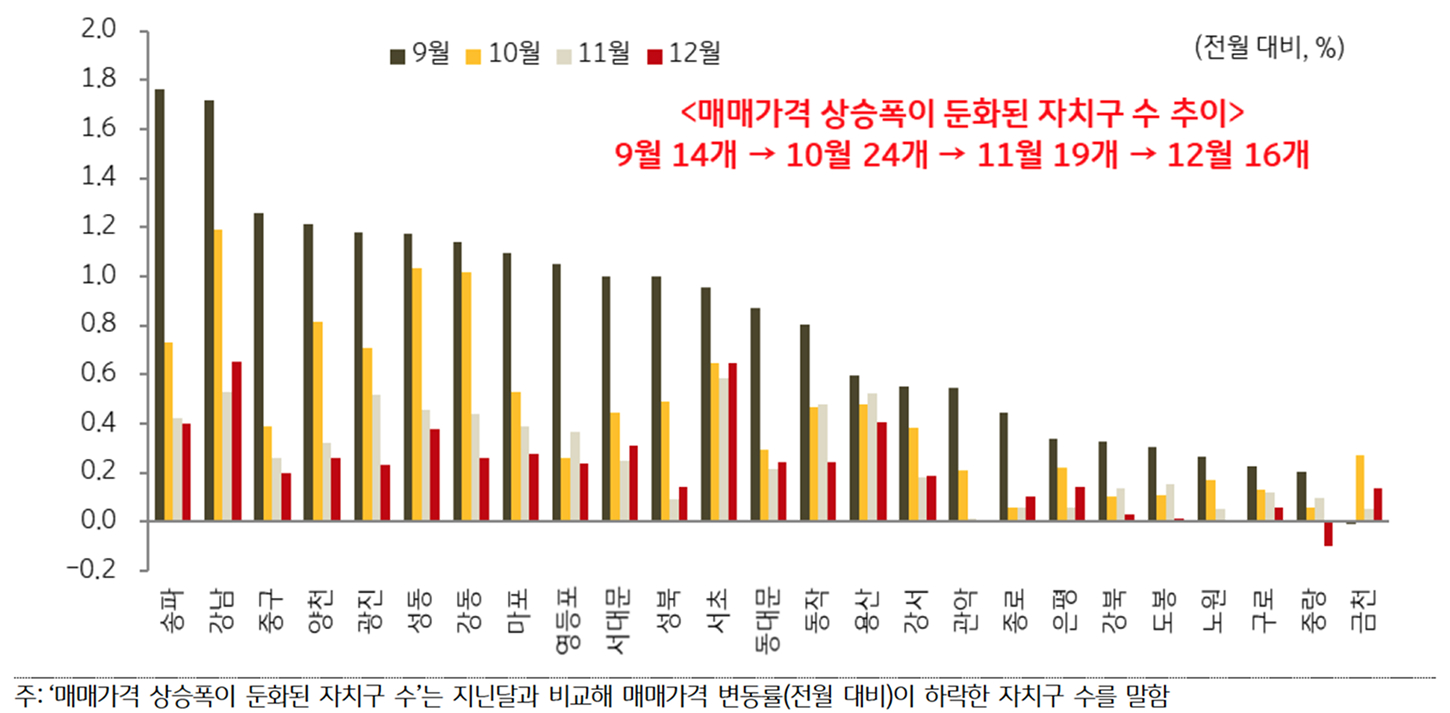

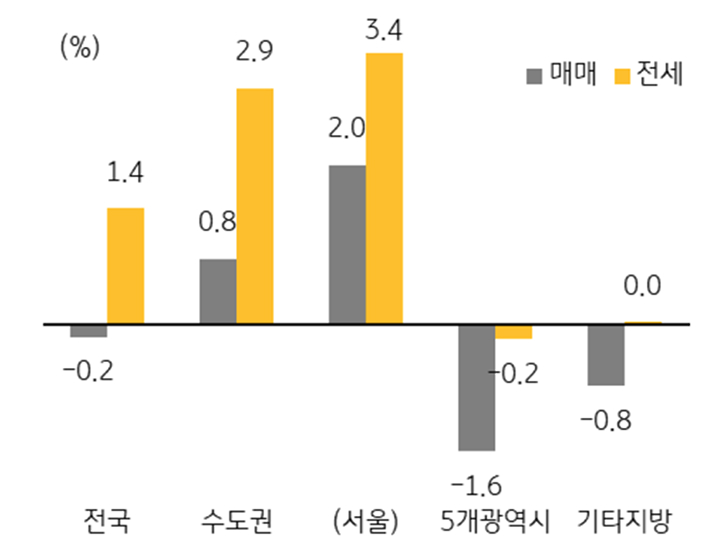

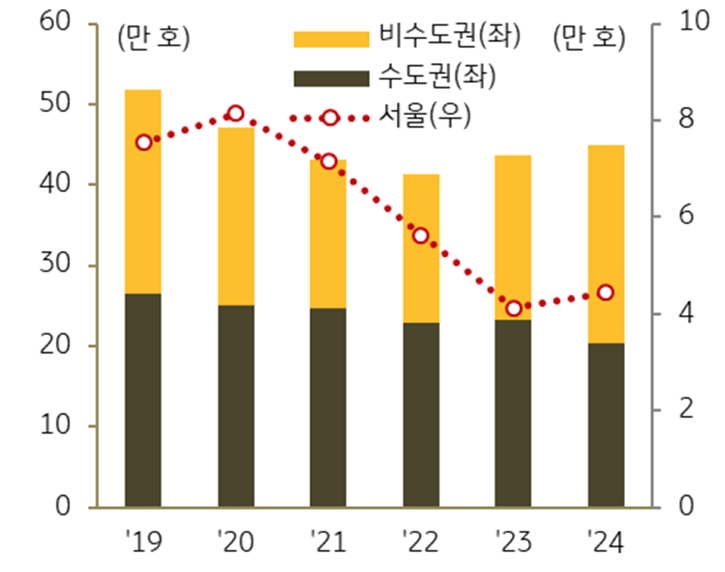

하지만 2024년 서울 및 수도권 주택가격 반등에서 보았듯이, 주택시장이 불안정한 상황에서 공급 감소는 주택가격의 불안 요인으로 작용할 수 있다. 2025년 주택가격 상승을 예상하는 사람들은 금리 인하와 함께 공급 감소를 주요 요인으로 꼽는다.

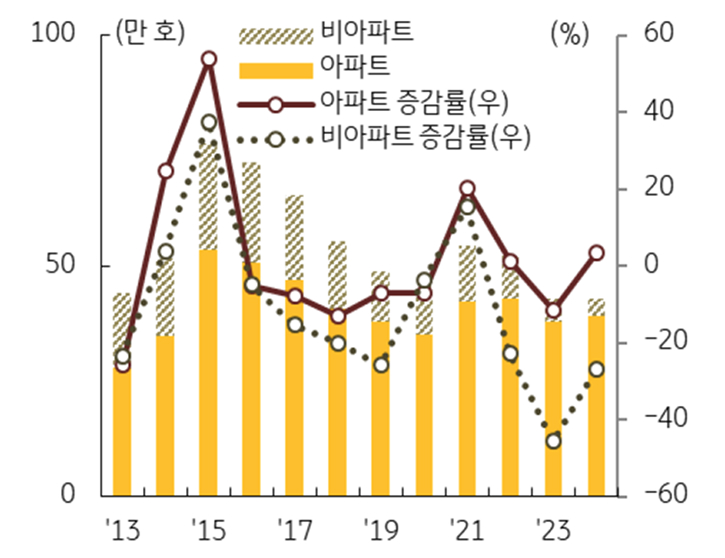

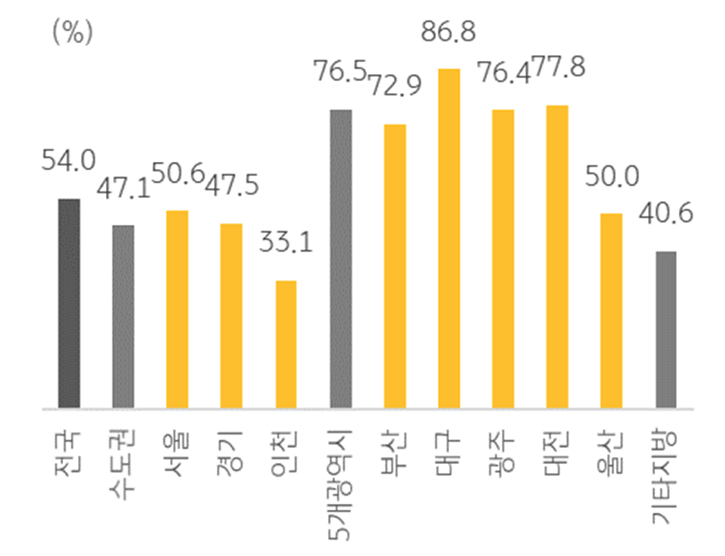

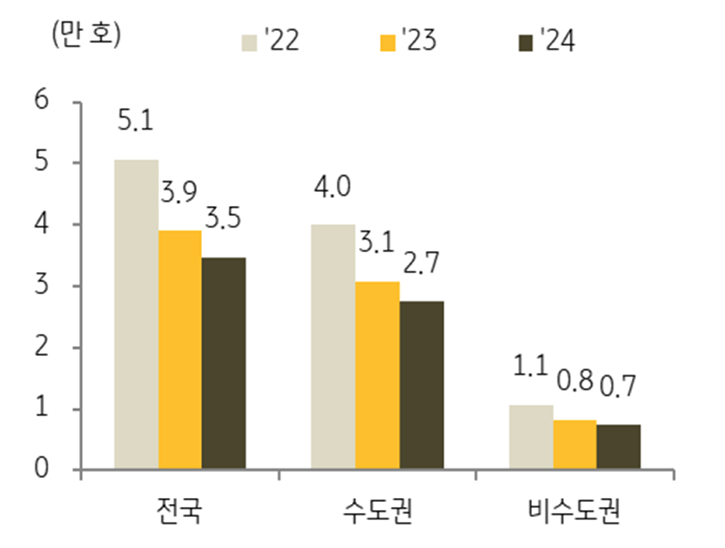

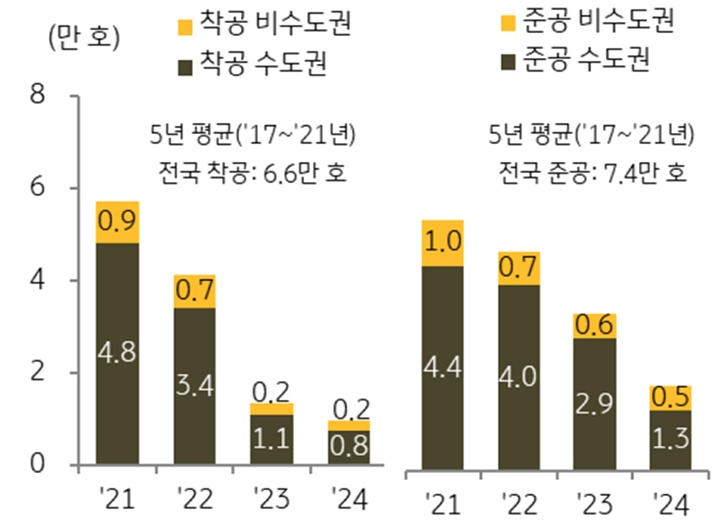

2025년도 주택 공급 여건은 좋지 않다. 2024년 주택 경기가 일시적으로 회복세를 보이면서 지연된 사업들이 상당수 진행되었지만 무엇보다 주택 인허가물량 감소가 부담스럽다. 주택 인허가 실적은 2021년(54.5만 호)를 기점으로 3년째 감소하고 있으며, 2023년과 2024년에는 각각 42.8만 호에 그쳤다.

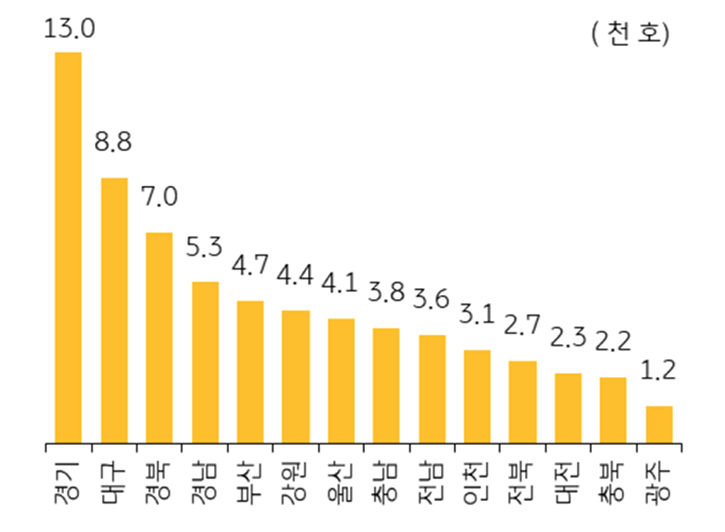

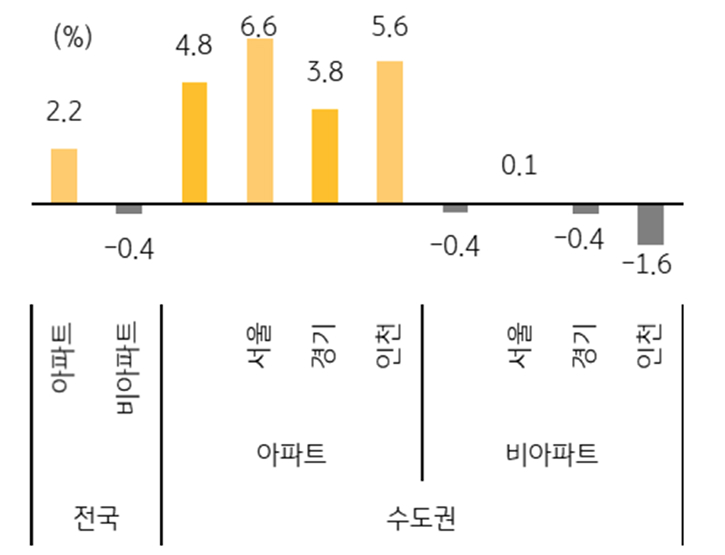

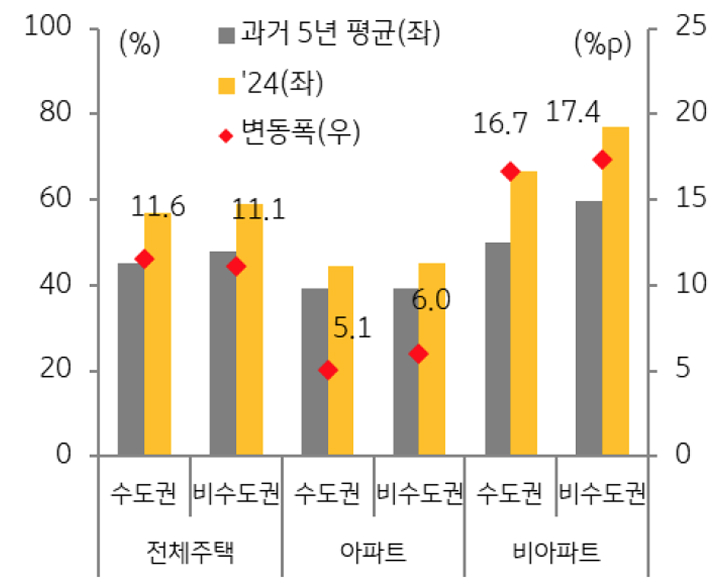

주택 유형별로 보면 아파트는 3.5% 증가한 반면, 비아파트는 27.0% 감소하였다. 전세사기 사건 이후 비아파트에 대한 선호도가 낮아지면서 공급시장이 크게 위축된 영향이다.