상승과 하락을 반복하는 혼돈의 주택시장

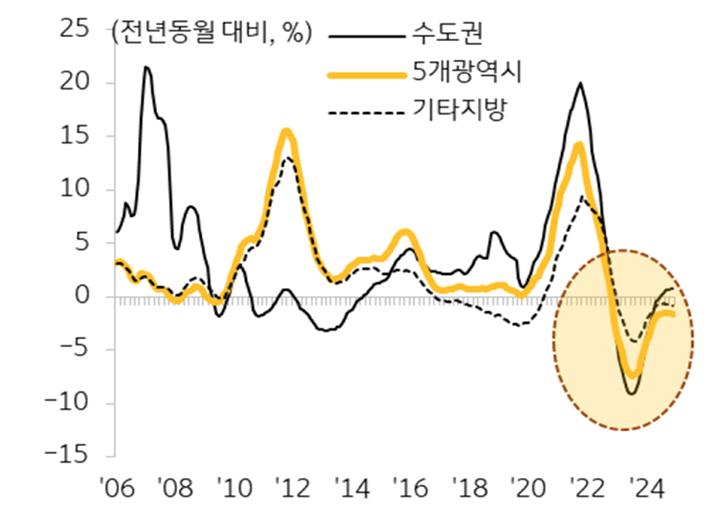

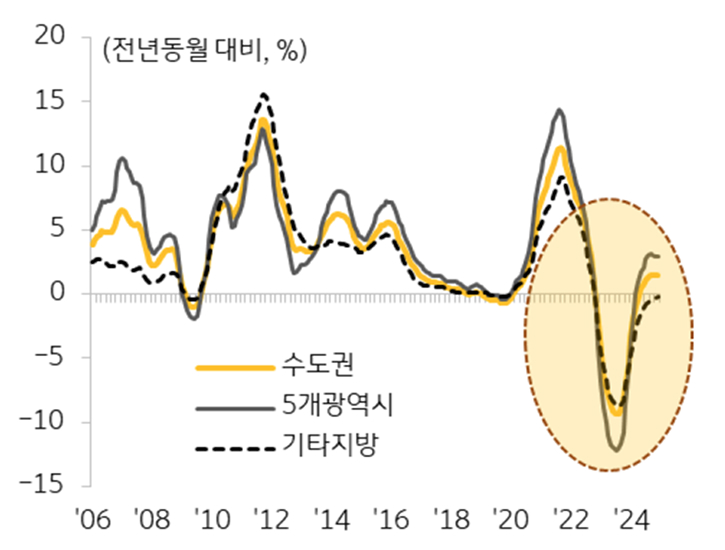

주택시장은 2022년 하반기 이후 상승과 하락을 반복하고 있다. 2013년부터 2021년까지 9년간 상승세가 지속되었으나 2022년 들어 하락세로 전환되었다. 주택 경기가 하락세로 접어들자 주택가격의 급락을 우려하는 시각도 많았으나 시장은 부침을 거듭하며 하향 조정되었다. 특히 2024년에는 하락-상승-하락으로 이어지며 주택시장의 방향성에 대한 혼란이 가중되었다.

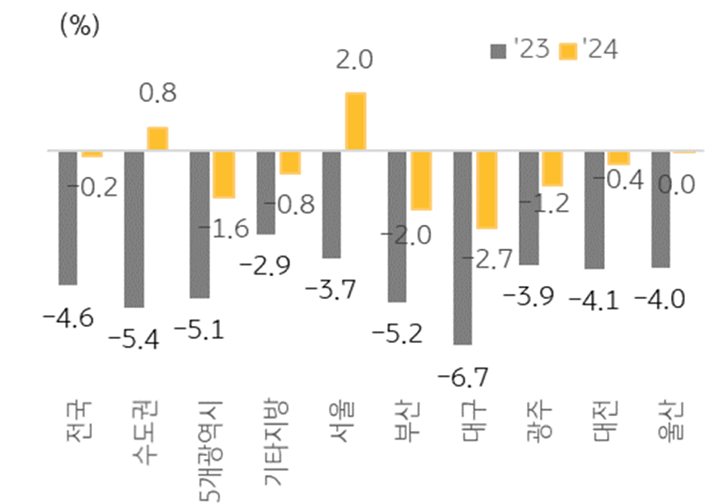

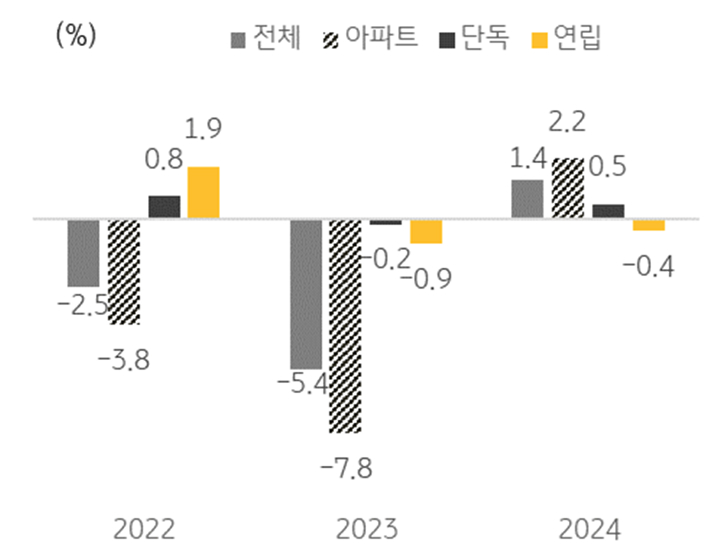

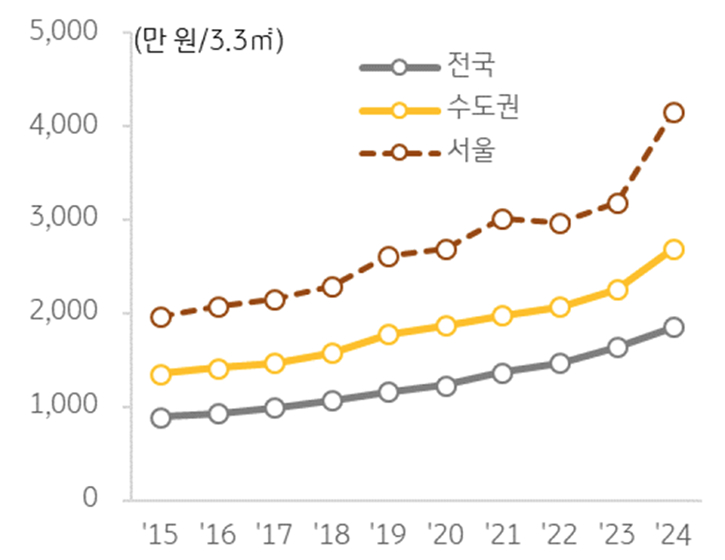

주택 매매가격은 2023년 전국적으로 4.6% 하락한 데 이어 2024년에도 연간 기준으로는 0.2% 떨어졌으나 그렇다고 일 년 내내 하락세가 지속된 것은 아니었다. 연초 하락세를 이어가던 주택 매매가격은 2분기 이후 서울과 수도권 일부 지역을 중심으로 가파르게 상승하였으며, 9월 이후에는 정부의 가계 부채 관리 강화로 상승세가 둔화되며 연간 변동률은 하락 마감하였다.

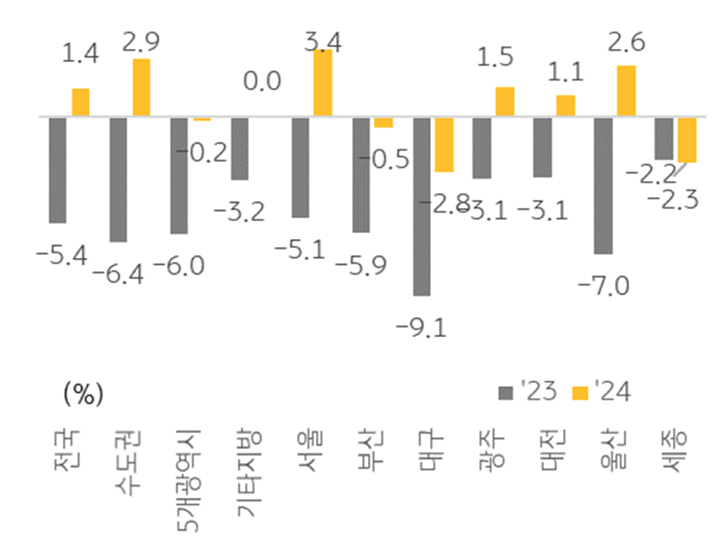

지역별로는 서울(2.0%), 경기(0.3%), 충북(0.1%)이 상승하였으며 그 외 대부분의 지역은 하락하였다. 5개광역시는 1.6% 하락하였으며, 특히 대구와 부산의 하락폭이 컸으나 2023년과 비교해 하락폭은 절반 이상 줄었다.