미 물가지표가 결정할 방향성, 상호관세 파급효과 확인 시 상방압력 우세

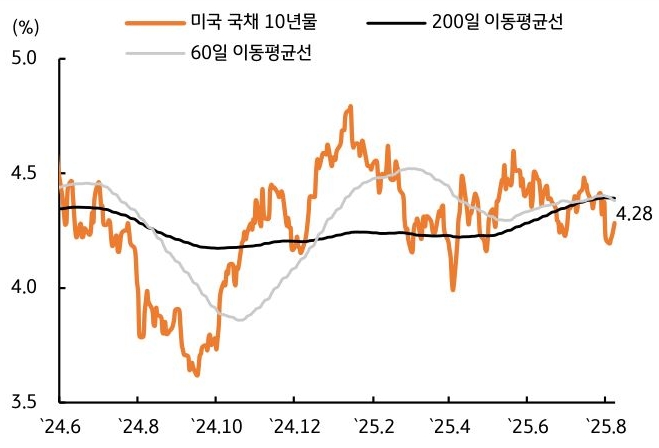

- 지난 주 미 국채 금리는 7월 고용지표 충격으로 인한 시장금리 급락이 일부 되돌려진 점과, 재무부가 진행한 미 국채 입찰 부진이 더해지면서 전주대비 6bp 상승한 4.28%로 마감했다 (그림 3).

미국 고용지표가 발표된 날 2년물과 10년물 금리가 하루 만에 각각 25bp, 16bp 하락한 만큼, 연준 위원들의 비둘기파적 발언에도 불구하고 시장에서 차익 실현용 매물이 나온 점이 금리에 상방압력을 제공했다.

이번 주는 연준의 정책금리 결정에 중요한 역할을 하는 7월 물가지표와 소매판매 발표가 예정되어 있으며, 연준 위원들의 발언도 계속되는 만큼 시장 변동성이 높은 주간이 될 것으로 예상한다.

- 이번 주 미 국채 금리는 7월 물가지표에서 상호관세로 인한 파급효과가 나타나기 시작할 가능성이 높다는 점을 반영해 상방 압력이 우세할 것으로 예상한다.

물가지표가 시장 컨센서스와 (근원물가, MoM 0.3%, YoY 3.0%)크게 달라지지 않는다면 상호관세로 인한 물가 추가상승 우려를 반영해 연준의 금리인하 횟수가 2회 전후로 형성되면서 시장금리에 상방 압력을 제공할 것으로 보인다.

그러나 물가가 예상을 하회할 경우 관세 파급효과가 제한적이라는 트럼프 행정부의 의견이 힘을 받으면서 시장금리 방향성이 바뀔 수 있다는 점을 유의할 필요가 있다.

한편 주 후반 발표되는 7월 소매판매는 주요국 상호관세 발효 전 미리 소비하려는 선수요가 나타나면서 상승세가 유지될 것으로 예상하며, 이 또한 시장금리에 상방 압력을 제공할 것으로 보인다.

- 한국 국고채 금리는 주목할 만한 경제지표 부재로 미국채 금리와 연동되는 흐름이 이어질 것으로 예상되나, 상승 폭은 상대적으로 제한될 것으로 보인다. 지난 주 한은 총재는 기획재정부 장관과 만난 자리에서 ‘상호관세 협상이 잘 진행되면서 8월 통화정책방향 회의의 부담을 덜었다’고 발언했다.

부동산 가격 상승세가 진행 중인 가운데, 상호관세 협상이 완료되면서 성장 하방리스크가 완화된 만큼 8월 금통위에서 기준금리 동결 가능성이 높아지는 양상이다.

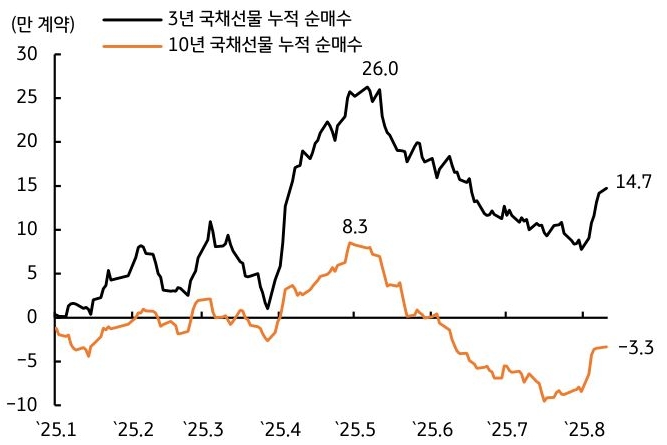

다만 외국인들이 국채선물 순매수를 재개한 점을 감안할 때, 미국 금리 상승에 연동되더라도 국채금리 상승 폭은 제한될 것으로 보인다 (그림 4). 국고 10년물 기준 미국은 4.18~4.42%, 국내는 2.71~2.87% 내외에서 등락할 전망이다.

![[환율 전망] 원만해선 원화를 막을 수 없다](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-01-pc.jpg)