파월 의장 ‘입’에 주목할 환시, 달러/원은 수급 노이즈에 혼조 예상

- 지난주 달러/원 환율은 미중 무역협상 타결에 따른 위험선호심리와 연준 금리인하 기대로 인한 달러 약세에도 불구하고, 국내 증시 부진 및 수급 노이즈에 하락 폭이 크지 않았다. 미국과 중국은 향후 90일 간 관세 유예에 합의하며 시장 우려는 다소 완화되었다.

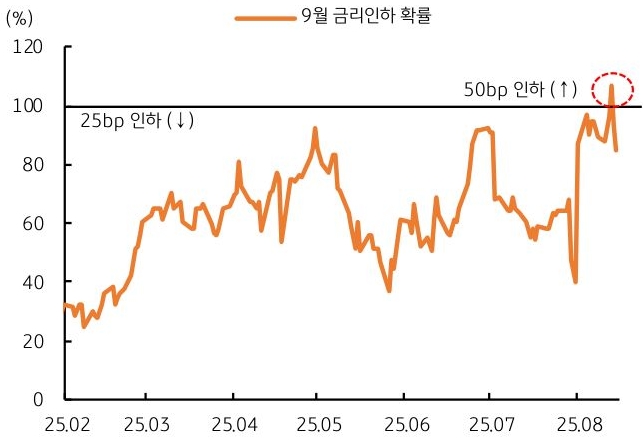

미국 7월 CPI가 예상에 대체로 부합하며 연준의 9월 금리인하 기대가 커졌지만, PPI가 예상을 상회하며 빅 컷 기대는 소멸했다. 이번 주는 9월 FOMC를 앞두고 가장 중요한 이벤트 중 하나인 잭슨홀 미팅이 예정되어 있다. 최근 미 고용 부진 및 물가 지표의 상반된 흐름 속, 파월 연준 의장의 금리인하 시그널이 나올지에 주목한다.

- 지난주 발표된 미국 7월 소비자물가지수 (CPI)가 시장 예상에 부합하며 연준 9월 인하 기대가 확산했다. 한 때 금리 선물시장에서는 9월 빅 컷 (50bp 인하) 가능성도 일부 반영했으나, 생산자물가지수 (PPI) 발표 이후 빅 컷 기대는 소멸한 상태이다 (그림 5).

금주는 9월 FOMC를 앞두고 가장 중요한 이벤트 중 하나인 잭슨홀 미팅이 개최될 예정이다. 또한 이번 회의 주제가 ‘노동시장의 변화’인 만큼, 최근 미국 고용 부진과 관련된 파월 의장 발언에 주목한다.

파월 의장이 고용 리스크를 강조하며 9월 금리인하를 시사할 수도 있는 반면, 최근 물가 지표 (CPI, PPI)의 상반된 결과를 고려하여 금리인하에 신중한 입장을 표명할 수도 있다.

- 이번 주 달러/원 환율은 주 후반 잭슨홀 미팅에서 파월 의장 발언을 대기하며 방향성은 뚜렷하지 않을 전망이다. 하지만 9월 금리인하 기대가 여전히 잔존하고, 달러도 약해져 있다는 점에서 달러/원도 1,370원대 진입은 가능하다 (지난주 달러화 지수 97pt대일 때 달러/원 환율 1,370원대까지 하락).

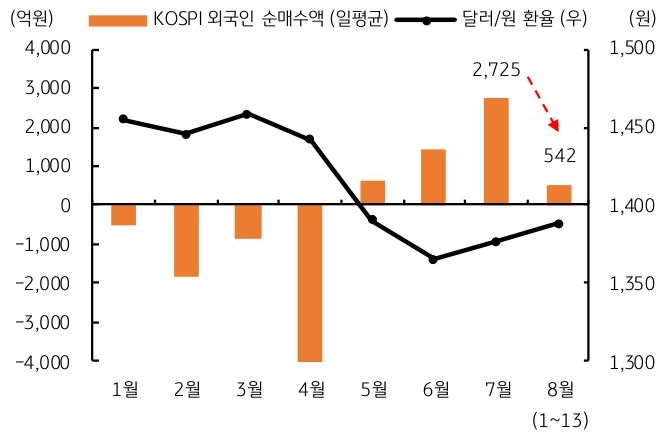

또한 1,390원 위에서는 당국 개입 경계감에 환율도 다소 무거운 흐름이 예상된다. 한편 증시 측면에서 달러 수급의 매스 매칭이 환율 하단을 지지할 수 있다. KOSPI 기준 외국인 순매수액은 지난 7월 일평균 2,725억 원에서 8월 현재 일평균 542억 원으로 1/5 줄었다 (그림 6).

반면, 내국인 해외투자는 지속되고 있어, 이러한 증시 측면에서의 달러 수요 우위가 환율 하락을 제약할 것으로 보인다.

![[환율 전망] 원만해선 원화를 막을 수 없다](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-01-pc.jpg)

![[1월 2주차] FX 전망](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-02-pc.jpg)

![[환율 전망] 미국 ADP 고용 부진에 달러 연속되는 약세](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-03-pc.jpg)