관세로 인한 물가 상승, 단기 급락으로 인한 되돌림에 일부 반등 예상

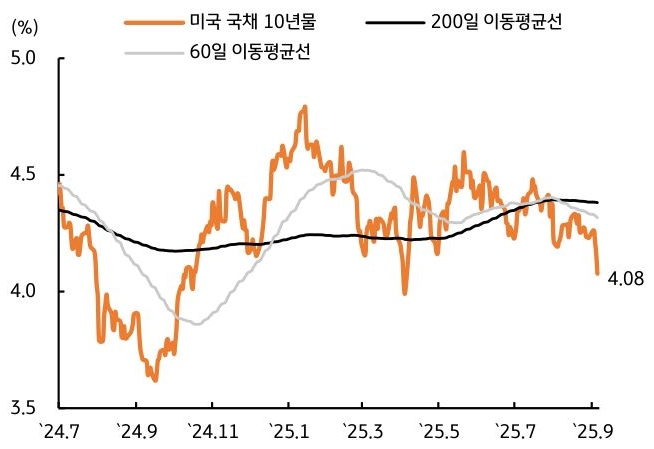

- 지난주 미 국채 금리는 8월 미국 고용지표가 시장 예상을 하회하면서, 경기침체 우려로 9월 연준의 정책금리 인하가 확실해진 점을 반영해 10년물 기준 전주대비 15bp 하락한 4.08%로 마감했다 (그림 3).

주 초반 프랑스, 영국 등을 중심으로 글로벌 재정건전성 우려가 나타나면서 금리가 상승했지만, 시장은 고용 지표 둔화에 비중을 높이는 모습이다. 시장은 올해 연준의 정책금리를 인하 횟수를 3회로 반영하고 있다.

이번 주는 9월 FOMC를 1주일 앞둔 가운데, 고용지표 벤치마크 수정 및 8월 물가 지표 등 중요 경제 지표 발표가 예정되어 있어 금리 변동성이 여전히 높을 것으로 예상된다.

- 이번 주 미 국채 금리는 8월 물가지표가 시장 예상을 상회할 가능성이 높은 점과, 금리가 단기간에 빠른 속도로 하락한 만큼 되돌림이 나타날 수 있다는 점을 고려해 상방 압력 우세가 예상된다.

주 초반 분기별 고용 및 임금조사 (QCEW)를 반영해 2024년 4월부터 2025년 3월의 고용지표가 개정되는데, 비농업 고용자 수가 큰 폭 하향 조정될 시 금리가 추가로 하락할 수 있다. 그러나 주 중반에 발표될 물가 지표가 시장금리 추가 하락을 제약할 전망이다.

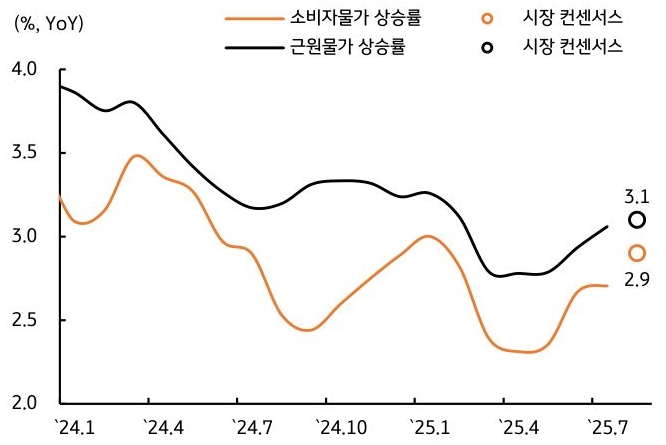

시장은 8월 소비자물가 상승률 (CPI)이 헤드라인 기준 YoY 2.9%, 근원은 YoY 3.1% (그림 4)로 상승할 것으로 보고 있다. 상호 관세 부과로 기업들이 가격 부담을 일정 부분 소비자에게 전가할 가능성이 높아, 8월 물가가 예상보다 높게 나올 수 있다.

미국 10년물 국채 금리가 단기간에 20bp가량 하락한 만큼, 8월 물가 지표를 계기로 차익실현 매물이 나올 수 있다는 점도 금리 반등 요인으로 작용할 것으로 보인다.

- 한국 국고채 금리는 글로벌 금리 연동 및 정부의 부동산 대책을 반영해 강보합권 흐름을 예상한다. 8월 미국 고용지표 부진으로 9월 FOMC에서 정책금리 인하 가능성이 높아진 가운데, 정부가 추가 부동산 대책을 발표하면서 10월 금통위에서 기준금리 인하 조건이 대부분 충족되고 있다.

마지막 과제로 부동산 가격 안정이 남았으나, 정부의 추가 대책 발표에도 부동산 가격이 실제로 하락할 지 여부는 불확실한 만큼 금리 하락 폭은 제한될 것으로 보인다.

시장금리가 추가로 하락하기 위해서는 글로벌 금리 하락과 더불어, 국내 부동산 시장이 안정되는 모습을 데이터로 확인할 필요가 있다. 국고 10년물 기준 미국은 4.00~4.24%, 국내는 2.75~2.88% 내외에서 등락할 전망이다.

![[미리보기] 9월 2주차 금융시장 전망](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-01-pc.jpg)