고용 다음은 물가, 달러/원 박스권 탈출하며 하락 예상

- 지난주 달러/원 환율은 주중에는 미국 고용 지표를 대기하는 가운데, 당국 개입에 대한 경계로 인해 박스권에서 움직였고, 금요일 미 8월 고용 확인 이후 하락하며 1,380원대에 진입했다. 지난주 발표된 미국 고용 지표는 7월 구인건수 둔화와 더불어 8월 비농업 고용 및 실업률도 부진한 점이 확인되었다.

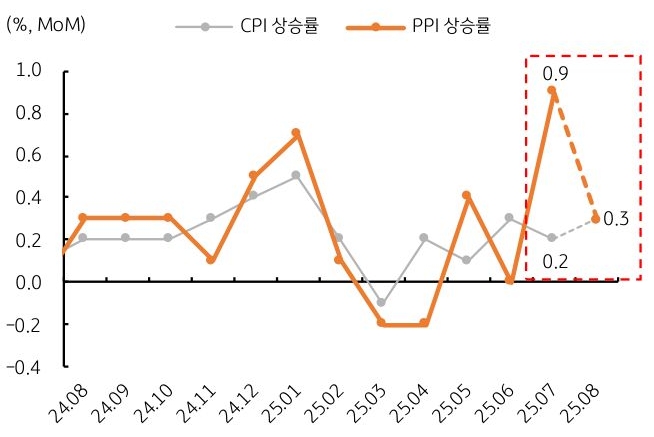

이에 따른 연준 9월 빅 컷 기대에 달러는 약세를 보였다. 금주는 다음 주 있을 연준 FOMC 정례회의를 앞두고 확인할 또 다른 주요 지표인 미국 8월 CPI 및 PPI가 발표된다. 그 외 일본 및 프랑스의 정국 불안 및 재정 우려가 시장 변동성을 유발할 수 있는 잠재적 재료다.

- 최근 들어 달러/원 환율의 하락이 제한되는 배경으로는 달러 수요 증가가 핵심이다. 수요 증가의 동인은 주로 내국인 해외투자 기조와 외국인의 증시 자금 유출 등에서 비롯된다.

하지만 환율은 가격 변수라는 점에서 수요 외에 공급 요인도 같이 확인이 필요하다. 통상 달러 공급은 수출, 더 정확하게는 경상 흑자에 의해 결정된다. 다만 여기서 추가로 고려할 부분은 수출로 벌어들인 달러가 실제 외환시장에 공급되는지 여부다.

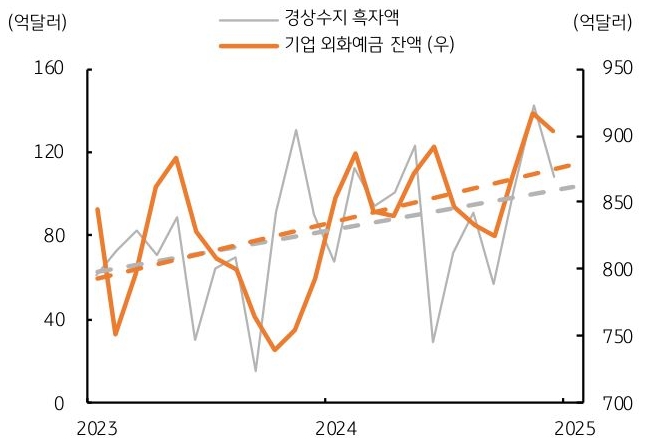

기업이 수출대금을 은행에 매각하지 않고, 즉 외환시장에 공급하지 않고 외화예금 형태로 보유할 경우, 경상 흑자가 환율 하락으로 이어지지 못할 수 있다. 지난 2년 간 경상 흑자가 꾸준히 증가한 반면, 기업 외화예금 잔액도 같이 증가한 것이 이를 방증한다 (그림 5).

- 이번 주 달러/원 환율은 주중에는 미국 8월 물가 경계, 그리고 일본 및 프랑스 정국 불안 등에 하락이 제한된 흐름이 예상된다. 하지만 목요일 미국 CPI 확인 이후에는 연준 빅 컷 기대 부상에 따른 글로벌 달러 약세에 하락 방향이 예상된다.

PPI는 관세 영향에 예상을 상회할 수 있겠으나, CPI는 비교적 안정적일 것으로 보인다. 기업의 높아진 비용 부담이 소비자에게 전가될지 불확실하다. 전가되더라도 소비 수요 부진 (고용 악화 영향)으로 인해 물가상승이 일시에 그칠 가능성이 높다는 판단이다.

따라서 금주 달러/원 환율은 미국 CPI 확인 이후 하락세가 가시화 할 것으로 예상된다. 하지만 여전히 지속되는 역내 달러 수급 불균형이 환율 하락을 제약, 하단은 1,370원대가 될 것으로 예상한다.