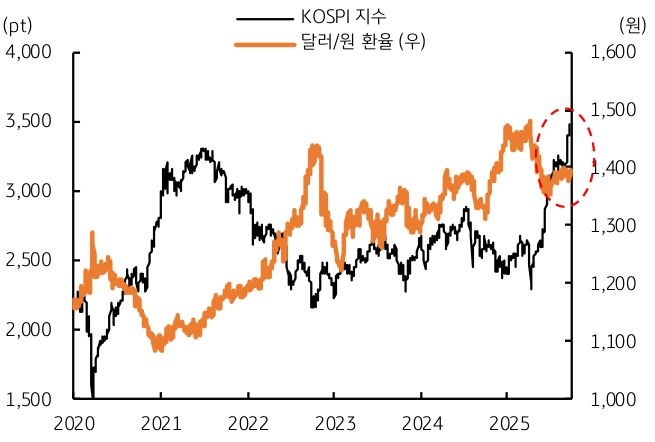

대내외 불확실성에 달러/원 박스권으로 복귀

- 지난주 달러/원 환율은 국내 증시 호조 등 위험선호심리에 1,370원대까지 하락하기도 했지만, 매파적으로 인식된 9월 FOMC 결과에 달러가 반등하며 1,390원대로 복귀했다. 국내 KOSPI 지수는 대주주 기준 완화 등에 역대 최고치를 경신했고, 외국인 증시 자금도 대규모 순유입 되었다.

하지만 주 후반 FOMC에서 연준의 25bp 금리인하에도 불구하고, 향후 금리 경로 불확실성에 달러가 강세로 전환하며 달러/원 환율이 반등했다. 금주 외환시장은 특별한 경제지표 일정은 부재한 가운데, 한미 관세 후속 협상 과정에 주목할 것으로 예상한다.

- 달러/원 환율은 최근 두 달 연속 1,370~1,390원대의 좁은 범위에서 등락하며 박스권 장세다. 지난주는 연준 금리인하 기대와 국내 증시 호조 등 위험선호에 1,370원대까지 하락했다.

하지만 주 후반 FOMC 회의 이후 달러의 강세 되돌림, 이에 따른 숏 포지션 청산 등에 1,390원대로 복귀했다. 9월 외국인의 국내 주식 대규모 순매수 등 달러 공급 증가에도 불구하고, 역내 수입 결제 및 해외투자용 달러 환전 수요가 이를 상쇄한 것으로 판단된다.

또한 한미 관세 후속 협상 과정에서 대미 투자 관련 불확실성도 환율 반동에 일조한 것으로 보인다. 박스권 돌파를 위한 변곡점은 미국 고용의 추가 둔화가 확인될 10월 초나 한미 관세 협상 결과의 윤곽이 드러나는 시점이 될 수 있다. 그 전까지 달러/원 환율은 박스권을 벗어나기 어려울 수 있다.

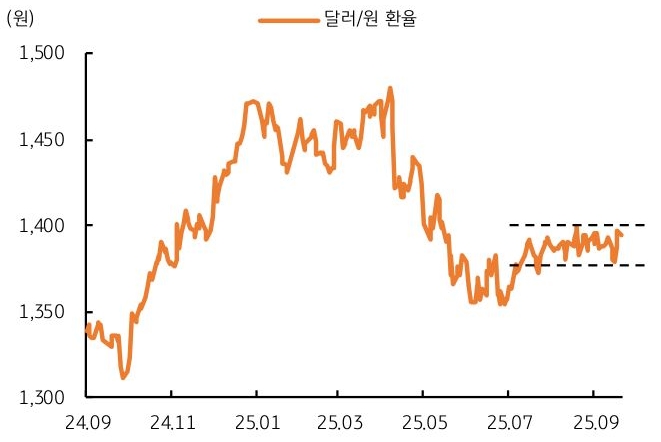

- 이번 주 달러/원 환율은 1,380~1,400원 사이에서 등락하는 박스권 장세가 예상된다. FOMC 이후 연준 금리 경로 불확실성 및 한미 관세 후속 협상 과정의 잡음이 환율 하방을 제약, 1,380원이 심리적 지지선이 될 것으로 보인다.

반면, 상방 역시 크지는 않을 것으로 보이는데, 분기말 수출업체 네고 물량 출회 가능성 및 국내 증시 호조에 따른 외국인 증시 자금 순유입, 그리고 당국 개입에 대한 경계가 작용할 수 있기 때문이다.

따라서 빅 피겨인 1,400원 터치는 가능하나, 상회는 어려울 것으로 보인다. 대미 투자 관련된 한미 관세 협상이 변동성을 크게 키울 재료가 될 수는 있겠으나, 양국 간 첨예한 의견 대립에 최종 합의까지는 비교적 오랜 기간이 소요될 것으로 예상한다.

![[미리보기] 7월 2주차 금융시장 전망](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-01-pc.jpg)

![[환율 전망] 미 고용 둔화와 엔화 강세에 환율 큰 폭 하락](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-03-pc.jpg)