매파적인 12월 FOMC로 상방 압력 예상되나 고용 우려에 상승 폭 제한적

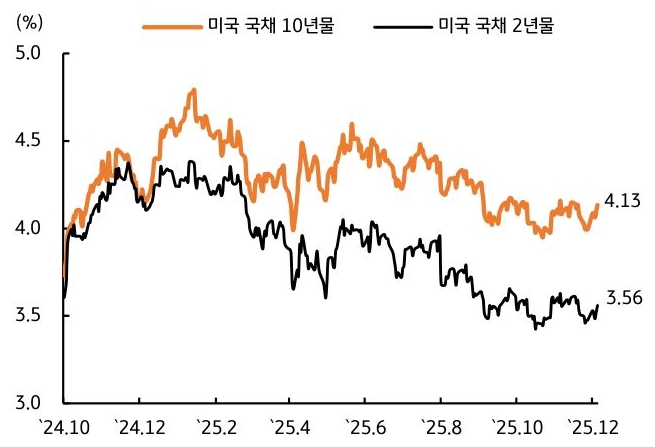

- 지난주 미 국채 금리는 12월 FOMC에서 매파적 인하가 예상되는 가운데, 일본은행 (BOJ)의 정책금리 인상 가능성이 부각되면서 장단기 모두 상승했다 (그림 3). 최근 미 연방정부 셧다운 여파로 인한 경기 하방리스크를 감안하면 12월 정책금리 인하 가능성이 높다.

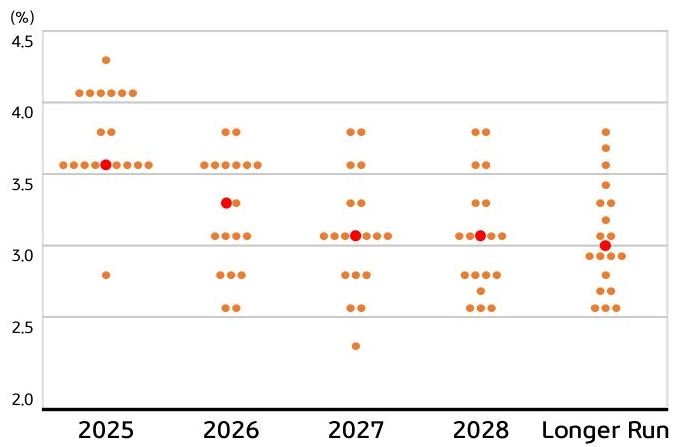

그러나 미국 경제가 예상보다 좋은 모습을 보이고 있고, 상호 관세 부과로 인한 물가 상승 우려가 남아있는 만큼 연준이 추가 금리인하에 대해 보수적인 입장을 취할 가능성이 높다. 현재 시장은 12월 FOMC 금리인하 확률을 91% 정도 반영하고 있지만, 최종 금리 전망치는 3.00%에서 3.13%로 13bp 상향 조정하고 있다.

- 미 국채 금리는 12월 FOMC의 매파적 인하에도 불구하고, 시장에서 이를 선반영하고 있다는 점과, 차주 발표되는 경제지표 불확실성을 반영해 약 보합 흐름을 예상한다. 12월 FOMC에서 금리 동결 소수의견 개진 위원 수와 경제전망 (SEP)의 내년 말 정책금리 중앙값에 따라 시장금리 방향성이 결정될 것으로 보인다.

최근 연준 인사들 간 분열된 모습이 자주 나타난 점을 볼 때, 단기적으로 금리가 상승 할 가능성이 높다. 파월 의장도 중립적인 스탠스를 유지하기 위해 금리를 인하하되, 인하 시점을 점진적으로 가져가는 매파적인 발언을 단행할 것으로 예상한다. 다만 차주 발표되는 고용 및 물가지표가 통화정책 경로를 바꿀 수 있어, 국채금리가 상승하더라도 상승 폭은 제한될 가능성이 높다.

- 지난주 한국 국고채 금리는 11월 물가 상승, 3분기 성장률 상향 조정, 대외 금리 상승 등 대내외 악재에도 불구하고 외국인 투자자를 중심으로 한 저가매수세가 유입되면서 보합권 마감했다. 이번 주는 10일 국고채 만기도래 및 지표물 변경으로 인한 수급 이슈를 반영해 하방 압력이 우세할 것으로 예상한다.

펀더멘털을 고려했을 때 금리동결 기조가 장기화될 가능성이 높지만, 국고채 레벨을 고려하면 금리 상승 시 저가매수세가 유입될 수 있는 환경이라고 생각한다. 12월 FOMC는 매파적 인하가 예상되나, 최근 국고채 금리가 대외 금리에 연동되지 않는 모습을 고려했을 때, 채권시장에 주는 영향은 제한적이다.

한편 11일 개최될 KTB컨퍼런스에서 2026년 국고채 발행계획이 발표될 예정인데, 수급 측면에서 긍정적인 소식이 나올 지 확인할 필요가 있다. 국고 10년물 기준으로 미국은 4.06~4.26%, 국내는 3.22~3.42% 내외에서 등락할 전망이다.

![[7월 4주차] FX 전망](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-01-pc.jpg)

![[7월 3주차] 금리 전망](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-03-pc.jpg)