FOMC 전까지는 달러/원 박스권, 이후부터 하방 전환 시도 예상

- 지난주 달러/원 환율은 글로벌 달러 약세에도 불구하고, 원화의 더 큰 약세에 오히려 상승했다. 이는 역내 환시에서 달러 공급은 부족했던 반면, 수요는 꾸준한 ‘수급 불균형’이 발생했기 때문입니다. 달러는 이번 주 연준의 12월 FOMC에서 25bp 인하 기대를 반영하며 약세 흐름을 보였다.

최근 미국 고용 부진을 감안했을 때 연준 금리 인하는 거의 확실시되는 분위기다. 이번 FOMC에서의 관건은 당장의 금리 인하보다는 앞으로의 금리 경로이며, 글로벌 외환시장 역시 이 부분에 포커스를 맞출 전망이다. 국내 외환시장은 FOMC 결과와 더불어 역내 수급 상황 따라 등락할 가능성이 높다.

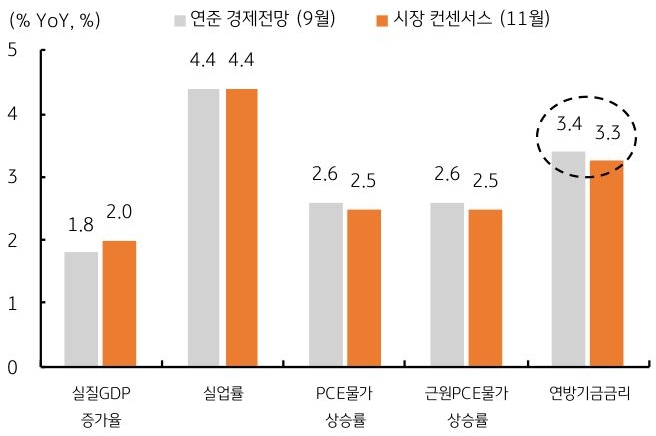

- 금주는 연말 최대 이벤트 중 하나인 연준의 FOMC 정례회의가 개최된다. 현재 시장에서 연준의 25bp 금리 인하를 확실시 하는 분위기다. 관건은 금리 결정 그 자체보다는 새롭게 업데이트될 경제전망 (SEP)과 점 도표 (dot plot)이다.

최근 고용 부진을 감안했을 때 내년 4분기 실질 경제성장률 예상치는 9월 1.8%대비 하향, 실업률은 4.4%보다 소폭 상향 조정될 것으로 예상한다. 그 외 PCE물가 상승률의 조정 여부도 중요하지만, 가장 핵심은 2026년말 연방기금금리 예상치의 변화 여부이다 (점 도표 중간 값).

지난 9월 점 도표에서 연준 위원들은 내년 1회의 금리인하를 예상했다. 만약 물가 불안을 의식할 경우 기존 ‘1회 인하 유지’될 수 있으나, 그보다는 고용 등 성장 둔화에 방점이 찍히며 ‘2회 이상 인하’로의 조정이 예상된다.

- 이번 주 달러/원 환율은 FOMC 전후로 상이한 흐름을 예상한다. FOMC 전까지는 경계 심리에 1,460~70원대의 박스권 등락을 보일 것이나, FOMC 이후 위험선호심리 회복에 따른 외국인 자금의 국내 주식 매입 등이 환율 하방에 기여할 전망이다.

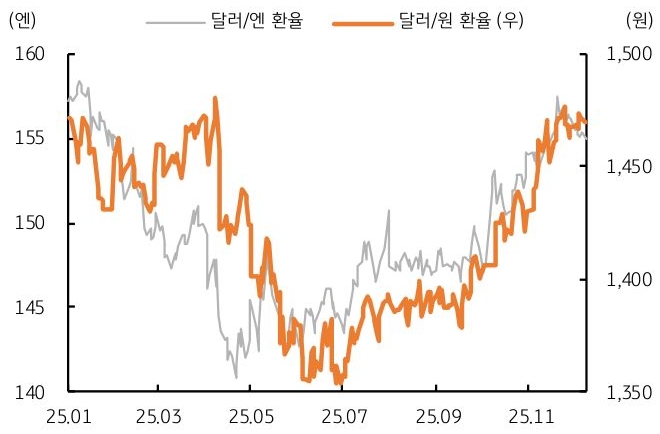

더불어 다음 주는 BOJ의 통화정책회의가 예정되어 있는데, 현재 시장에서는 BOJ의 금리인상을 유력하게 보는 상황이다. 즉 FOMC 이후 시장의 초점이 BOJ에 맞춰지며 엔화는 강세 전환을 시도, 원화도 이에 동조할 가능성이 높다.

이 경우 그간 달러/원 하단을 지지했던 수급 쏠림이 한층 완화되며 하방 전환을 시도할 전망이다. 상단은 외환당국 경계에 1,480원, 하단은 FOMC 이후 위험선호 및 수급 개선 등에 1,440원대로 예상한다.

![[환율 전망] 트럼프 한 마디에 출렁이는 환율](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-01-pc.jpg)

![[환율 전망] 흐름 탄 달러/원, 금통위에서 한번 더 밀릴까?](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-02-pc.jpg)