빅 이벤트인 12월 FOMC 회의, 추가 금리인하와 26년 전망 하향 예상

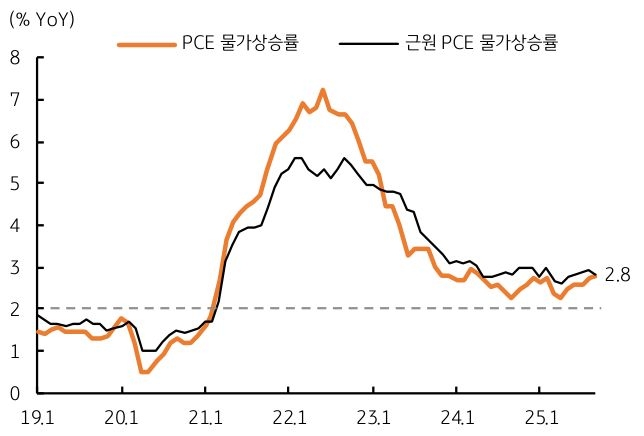

- 지난주 금요일인 5일 저녁에 발표된 미국 9월 개인소비지출 (PCE) 물가상승률은 대체로 시장 예상치에 부합했다. 9월 PCE 물가상승률은 전월대비 0.3% 상승, 식품과 에너지를 제외한 근원 PCE 물가상승률은 전월대비 0.2% 상승했다.

두 지표 모두 전년동월대비로 2.8% 상승하여 시장 예상치에 부합했다. 연방 정부 셧다운 이전 수치라는 점을 제외하고 트럼프 관세 부과에도 불구하고 물가압력이 높지 않았음을 보여주었다. 한편, 12월 미시건대 소비신뢰지수는 53.3으로 전월치 51.0과 예상치 52.0을 모두 상회했다. 셧다운 종료로 불확실성이 다소 해소되고, 관세에 대한 불안감도 완화되었기 때문이다.

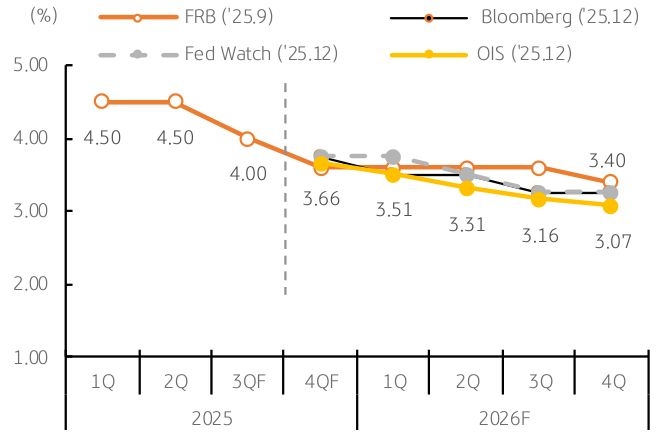

- 한편, 금주에는 10일과 11일에 걸쳐 미국 연준의 FOMC 정례회의가 개최될 예정이다. 이번 12월 회의에서는 연준의 기준금리 0.25%p 인하 전망이 우세하다. Fed Watch 에서는 12월 금리인하 확률이 88%에 달한다.

10월부터 11월 중순까지 약 6주일 동안 연방 정부 셧다운이 지속된 가운데 10월 고용과 물가 지표 등이 확인되지 않아 연준 내부적으로 이견이 상당히 클 것으로 예상된다.

- 최근 연준 위원들의 발언을 살펴보면 지역 연은 총재들은 금리인하에 대체로 반대하는 입장인 반면 투표권을 보유한 연준 이사들은 고용 부진을 이유로 금리인하에 긍정적 견해를 제시하고 있다. 더욱이 트럼프 관세 부과에도 물가압력이 급격히 오르지 않은 부분에 있어 수요측 요인, 즉 고용과 임금의 수요 압력이 제한적이기 때문이다.

- 이번 12월 회의에서는 연준 위원들의 분기 경제전망 (SEP)도 발표된다. 지난 9월에는 다소 매파적 견해를 보여주었으나, 그 이후 발발한 연방 정부 셧다운, 그리고 고용 지표의 질적 부진 등을 감안하면 12월 SEP는 이전보다 하향 조정될 가능성이 크다.

블룸버그 컨센서스와 Fed Watch 등에서는 2026년 말 연준의 정책금리 전망을 3.25%로 집계하고 있으나, OIS 시장에서는 3.1%, 금리선물시장 (FFR)에서는 3.0% 이하도 예상하고 있다. 이를 감안하면 이번 12월 SEP에서 연준 목표금리는 26년 말 기준 3.4%에서 3.1% 내외로 하향 조정될 전망이다.

![[7월 3주차] 금리 전망](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-02-pc.jpg)