당국 경계에 높지 않을 달러/원 상단, 오히려 하방 리스크에 유의

- 지난주 달러/원 환율은 줄곧 1,470원대에서 크게 벗어나지 못했다. 달러/원뿐만 아니라 미 달러화 지수 (DXY)와 유로화 등도 좁은 박스권에서 등락했다. 미국의 10월 및 11월 고용지표가 부진했고, 11월 소비자물가 결과도 예상치를 하회하는 등 달러에는 부정적 요인이 많았다.

하지만 글로벌 증시가 조정되는 등 투자 심리가 위축되었고, 엔화는 BOJ 금정위 직후 추가 인상 시점 불확실성에 약세로 전환하기도 했다. 한편 우리나라 정부는 외환규제 완화 등 환율 안정 조치를 발표하고 있다. 아직 시장 반응은 미온적이지만, 연말 유동성이 얇은 장세 속에서 해당 정책 요인의 효과가 가시화될지에 주목할 필요가 있다.

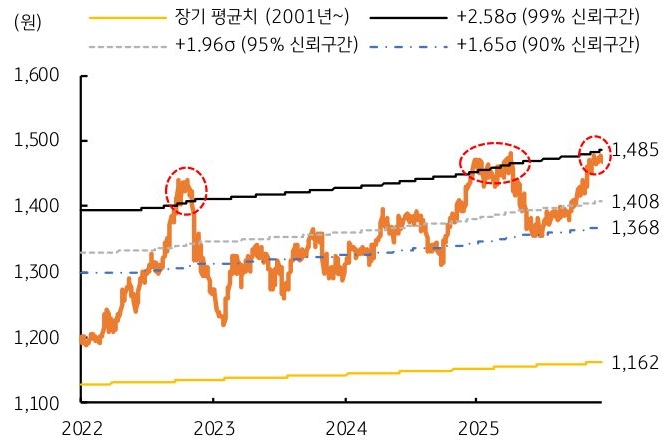

- 최근 달러/원 환율은 1,480원을 상회하며 이제는 1,500원 레벨을 위협하고 있다. 현재 환율 레벨은 통계적으로 극단치 상단에 위치하고 있다 (그림 5). 즉, 추가 상승보다는 하락 반전의 가능성이 더욱 크다.

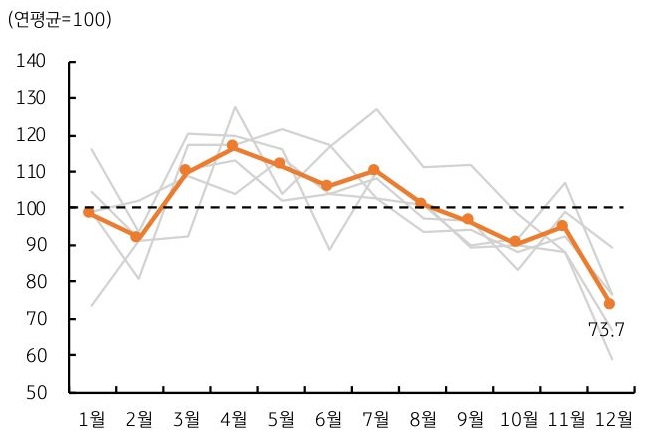

관련하여 외환당국은 달러 유동성 개선 조치와 함께 국민연금과의 외환스와프 재개 등 고환율에 대한 명확한 경계 신호를 보내고 있다. 한편 올해 거래일이 불과 6영업일 남은 상황 속에서 시기적으로 연말 거래량 감소 등 유동성이 얇아지는 구간에 진입했다 (그림 6).

이 같은 상황에서는 정부의 연말 종가 관리성 달러 매도 개입도 가능한 상황이라는 판단이다. 특히 지금과 같은 ‘고환율 고착화’ 기대 심리를 꺾기 위해서라도 당국 개입이 본격화할 가능성이 있다. 즉, 연말 유동성이 얇은 장세에서 당국의 달러 매도 개입이 발생할 경우 환율 하락 쏠림이 나타날 가능성에 유의해야 한다.

- 이번 주 달러/원 환율은 국내외 매크로 이벤트가 부재한 상황 속에서 주로 수급과 심리, 그리고 정책적 요인에 따라 등락할 것으로 예상한다. 수급과 심리적으로는 여전히 달러 매수가 우위에 있어, 이는 환율 하단을 지지할 것으로 예상한다.

하지만 극단치에 근접한 환율 레벨과 당국의 안정 의지를 감안하면 상단 역시 1,480원에서 크게 높아지지 않을 전망이다. 오히려 연말 거래량 부진 등 유동성이 얇은 장세에서 정부의 종가 관리성 달러 매도 개입이 나타나면 환율 하방 변동성이 커질 수 있다. 이 경우 달러/원은 1,460~70원 박스권 하단을 돌파해 1,450원대에 진입할 가능성도 열어둘 필요가 있다.

![[환율 전망] 2025년 결산, 확연히 높아진 달러/원 눈높이](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-03-pc.jpg)