미국, 3분기 성장 호조와 수급 부담에 상승, 국내는 연말효과에도 하락폭 제한적

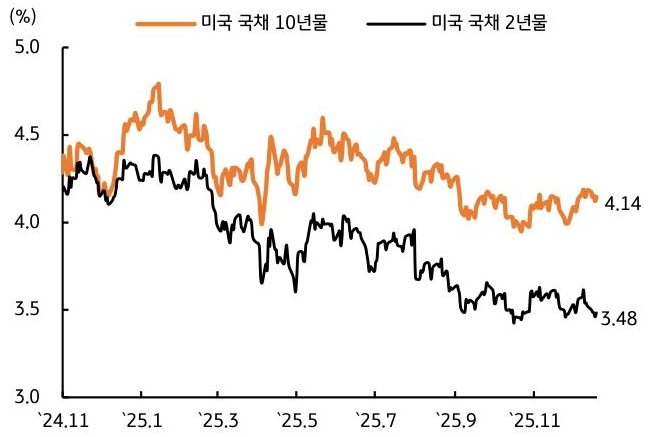

- 지난주 미 국채 금리는 11월 고용·물가지표를 확인한 결과 연준의 완화적인 통화정책 사이클이 계속될 수 있다는 기대감이 부각되면서 장단기 모두 하락했다 (그림 3). 11월 실업률이 4.6%로 상승하고, 소비자물가 상승률은 YoY 2.7%로 시장 예상을 하회했다.

파월 의장이 12월 FOMC에서 언급한 대로 고용의 하방리스크가 커지고, 물가상승 압력이 완화된 만큼 중립금리를 향한 여정은 내년에도 계속될 것으로 보인다. 다만 연방정부 셧다운 여파로 데이터 신뢰도 문제가 부각되고 있어, 내년에 발표되는 12월 경제지표를 확인할 필요가 있다. 현재 시장은 1월 FOMC 정책금리 인하 확률을 21%로 보고 있다.

- 미 국채 금리는 연말을 앞두고 거래가 제한된 가운데, 미 국채 수급 부담 및 3분기 성장률 호조 여파에 상방 압력 우세를 예상한다. 금주 발표되는 3분기 성장률의 시장 컨센서스는 전기비 연율 기준 3.2%로 형성되고 있다.

상호관세 여파에도 견조한 소비심리에 힘입어 2분기 연속 3%대의 성장률을 기록할 경우, 연준이 정책금리를 급하게 인하할 필요성이 줄어들면서 국채금리에 상방 압력을 제공할 것으로 보인다.

한편 미 재무부는 22~24일 총 2,110억 달러 (2년물 690억, 5년물 700억, 7년물 440억, 2년물 FRN 280억 달러) 규모의 이표채를 발행한다. 연말을 앞두고 시장 참여자들이 많지 않은 가운데, 국채 발행으로 인한 수급 부담 또한 금리에 상방 압력을 제공할 것으로 보인다.

- 지난주 한국 국고채 금리는 정부의 채권시장 안정 조치 발표와 한국은행 총재의 발언, 일본은행 (BOJ) 통화정책회의 등을 소화하면서 하락했다. 이번 주는 BOJ발 금리상승 여파 되돌림 및 연말 효과 영향에 하방 압력이 우세하나, 글로벌 금리 상승세가 하락 폭을 제한할 것으로 보인다.

국내 펀더멘탈을 고려할 때 한국은행이 통화정책을 긴축 기조로 전환할 가능성은 제한적인 만큼, 국고채 3년물 기준 3.0%를 상회하는 금리 레벨은 충분히 매력적이다. 따라서 연말 기관들의 자금집행이 이어질 경우 국고채 금리의 추가 하락을 기대할 수 있다.

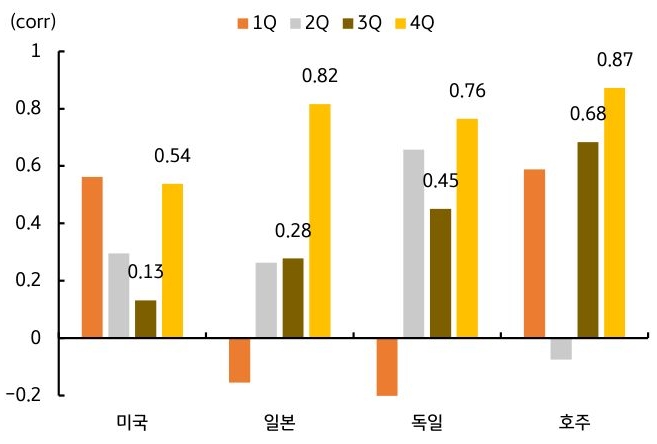

다만 4분기 이후 국고채 금리와 호주·일본 국채금리 간 상관계수가 높은 수준을 유지하고 있는 가운데, 일본을 중심으로 글로벌 국채금리 상승세가 이어지고 있어 금리 하락 폭은 제한될 가능성이 높다 (그림 4). 국고 10년물 기준 미국은 4.06~4.24%, 국내는 3.26~3.42% 내외에서 등락할 전망이다.

![[2월 2주차] 금리 전망](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-01-pc.jpg)