2025년 마지막 주간, 미국 고율 관세에도 안정적이었던 글로벌 경제

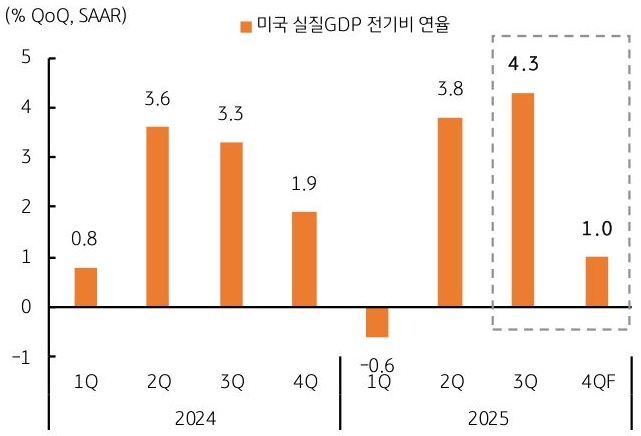

- 지난주에 발표된 미국 3분기 GDP 성장률이 전기비 연율로 4.3%를 기록하며 시장 예상치 3.3%와 이전치 3.8%를 모두 큰 폭으로 상회했다(그림 1). 애틀란타 연준의 추정치 3.5% 역시 상회하는 수준이다. 전기 대비로는 1%를 넘어선 것이며, 전기비 연율로는 2023년 이후 최고치이다.

3분기 성장은 역시 개인소비지출(PCE)이 견인했다. 3분기 개인소비 지출은 전기비 연율로 3.5% 증가했다. 여기에 정부지출 2.2%, 수출이 8.8%로 모두 이전치 및 예상치를 크게 상회했다.

- 3분기 GDP 서프라이즈 발표 이후 미국 국채 금리는 상승하고 달러는 강세를 보였지만, 다음 날 금리는 다시 반락, 달러도 약세로 선회했다. 이는 3분기 성장보다 4분기 성장 둔화가 더 우려되기 때문이다.

4분기 성장은 연방정부 셧다운 등의 영향으로 전기비 연율 1.0% 수준이 예상된다. 정부지출이 중단되고 공공부문의 일자리 감소와 임금 소득 감소 등에 소비도 적지 않은 타격을 받을 것으로 예상된다.

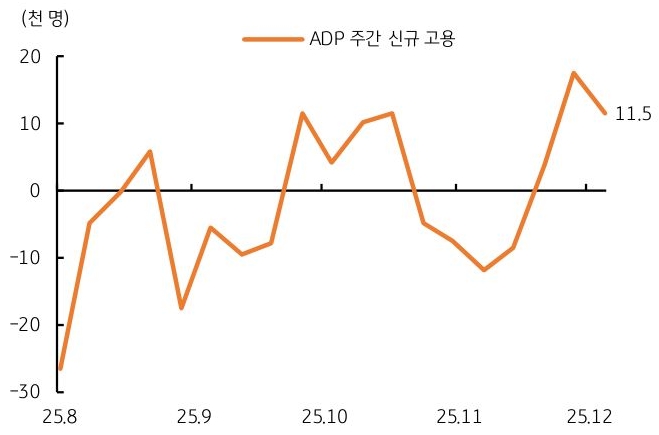

- 셧다운이 종료되었음에도 미국 고용시장은 여전히 우려할 수준이다. 11월 실업률이 4.6%로 이전보다 0.2%p 상승한 점과 최근 발표된 고용지표 역시 대체로 부진하기 때문이다.

이번 주에는 ADP 주간 신규 고용이 발표될 예정인데, 아직 전망치는 집계되지 않았지만, 지난주 1.15만명 증가한 점을 감안하면 12월 역시 5만명을 넘기기는 어려울 것으로 예상된다(그림 2). ADP 월간 고용은 1월 7일 발표될 예정이며, 8일에는 JOLTs 12월 구인구직 보고서, 그리고 9일에 노동통계국의 고용 보고서가 발표될 예정이다.

- 이번 주는 2025년 마지막 주간이다. 올해 한 해를 되돌아보면 미국 트럼프 정부는 예상대로 고율의 관세를 부과했다. 관세 부과에도 글로벌 경기는 비교적 양호했는데, 이는 관세가 어느 정도 예고된 정책이었고, 관세 부과에도 미국 소비시장이 위축되지 않았으며, 미국과 중국의 무역 갈등이 당초 우려했던 것보다 순조롭게 합의되었기 때문이다.

또한, 각국 중앙은행들의 금리인하 등 선제적 경기 방어 정책도 유효했다. 이에 시장 금리가 상승하고 원화는 극단치의 약세를 보여 당초 예상보다 시장 환경이 급변하기도 했다.

![[3월 4주차] 금리 전망](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-02-pc.jpg)