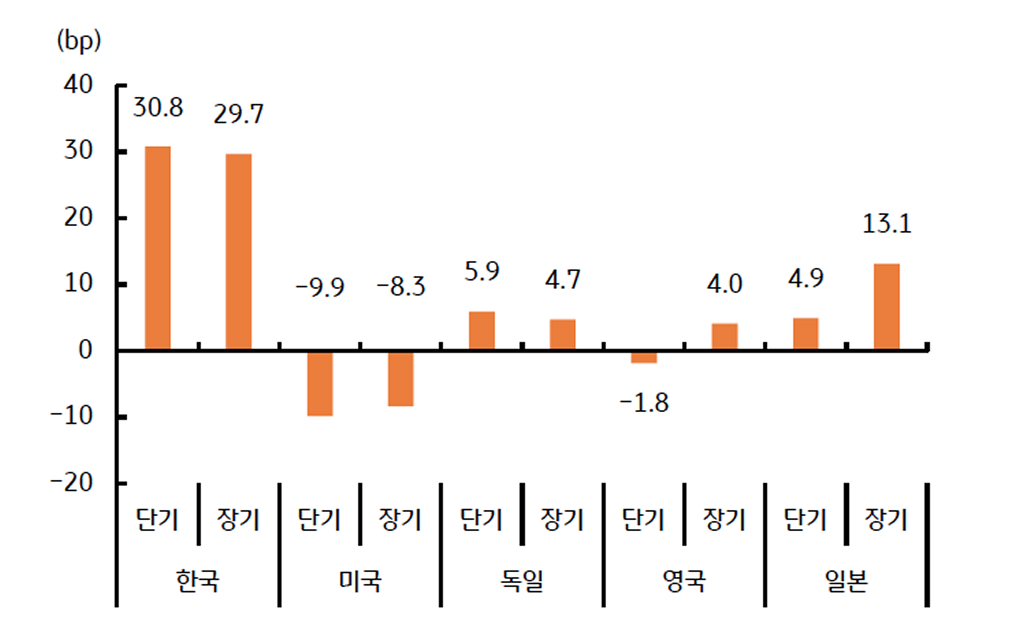

연준이 10월 FOMC에서 정책금리를 2회 연속 25bp 인하 (4.25%→4.00%)한 반면, 영국, 유럽, 한국 등 주요국 중앙은행들은 금리동결 기조가 장기화되고 있다. 그 결과 11월 미국 국채금리는 하락했으나, 미국을 제외한 다른 국가들의 국채금리는 상승하면서 미국과 비미국 간 국채금리 차가 점차 좁혀지는 양상이다.

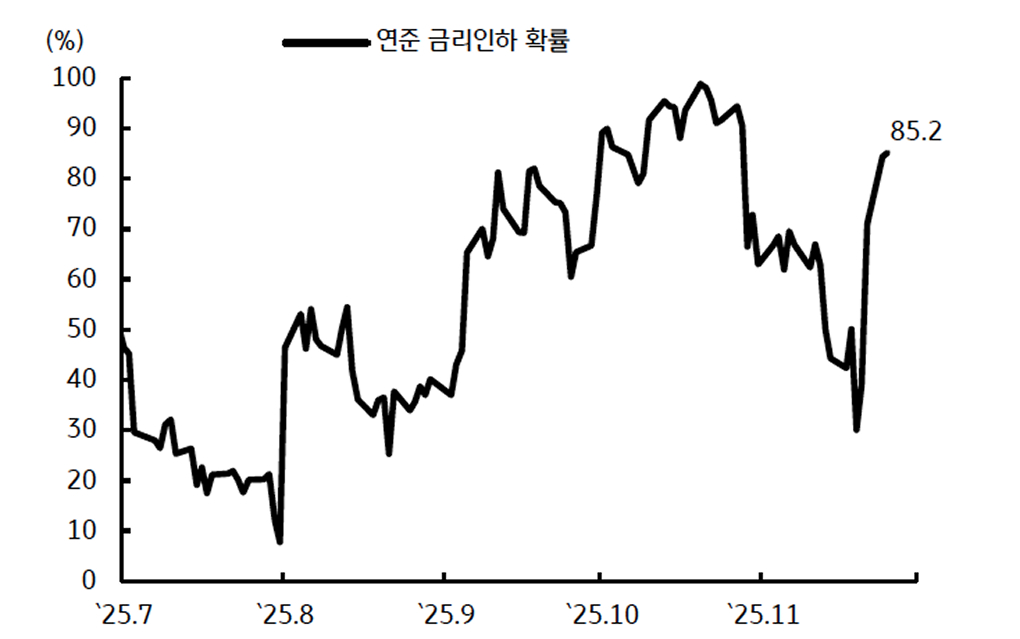

미국의 경우 11월 12일 연방정부 셧다운이 43일 만에 종료되면서 경기 하방리스크가 완화된 가운데, 경제지표 발표가 지연되면서 10~11월 고용 및 물가 지표를 확인할 수 없게 되었다. 파월 연준 의장이 데이터 의존적인 통화정책 기조를 고수하고 있어 현재 확인 가능한 데이터를 놓고 보면 금리동결 가능성을 배제할 수 없다.

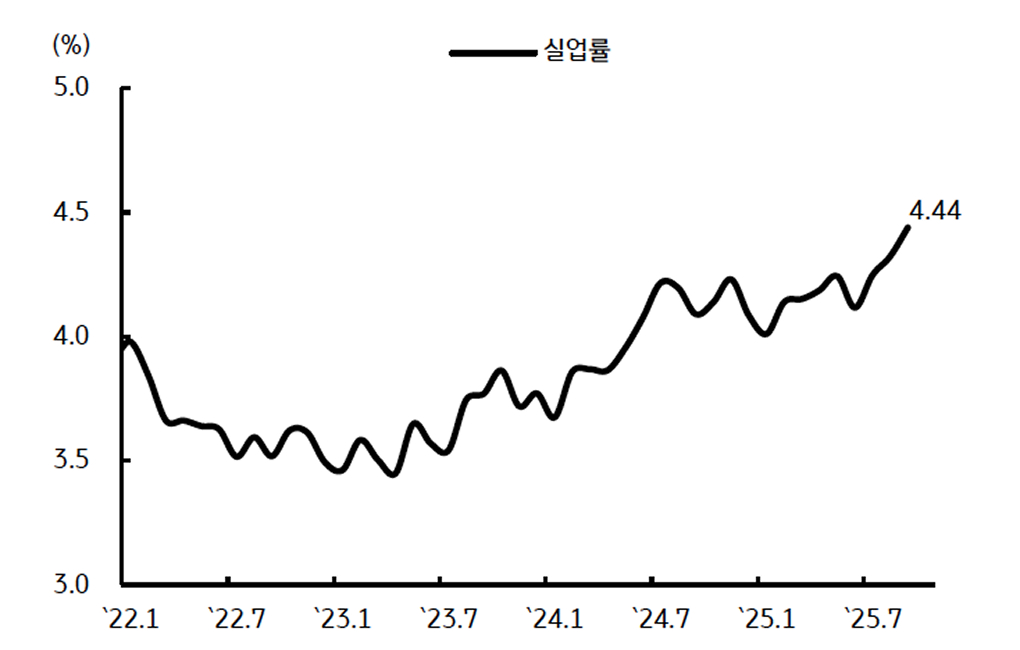

물가 상승 가능성을 우려해 점진적인 금리인하 필요성을 주장하고 있는 연준 위원의 수가 여전히 많다는 점도 동결 가능성에 힘을 실어주었다. 다만 고용지표 둔화 신호가 나타나고 있는 가운데, 뉴욕 연은 총재가 금리인하 필요성을 주장하면서 인하 기대감이 다시 높아졌다. 현재 미 금리 선물시장에서 12월 인하 가능성을 80% 이상 반영하고 있다.

한편 일본은 다카이치 사나에 총리가 21.3조엔 규모의 종합 경제대책 계획을 발표하면서 재정적자 확대로 인한 국채발행 규모 증가 우려가 부각되자 금리에 상방압력을 제공했다. 영국의 경우 재무장관이 소득세 인상 계획 철회하면서 재정적자 우려를 부각되자 금리가 장기물 중심으로 상승했으나, 26일 발표한 가을 예산안에서 증세를 포함한 재정적자 우려 완화 조치가 발표되자 상승 폭이 되돌려진 바 있다.

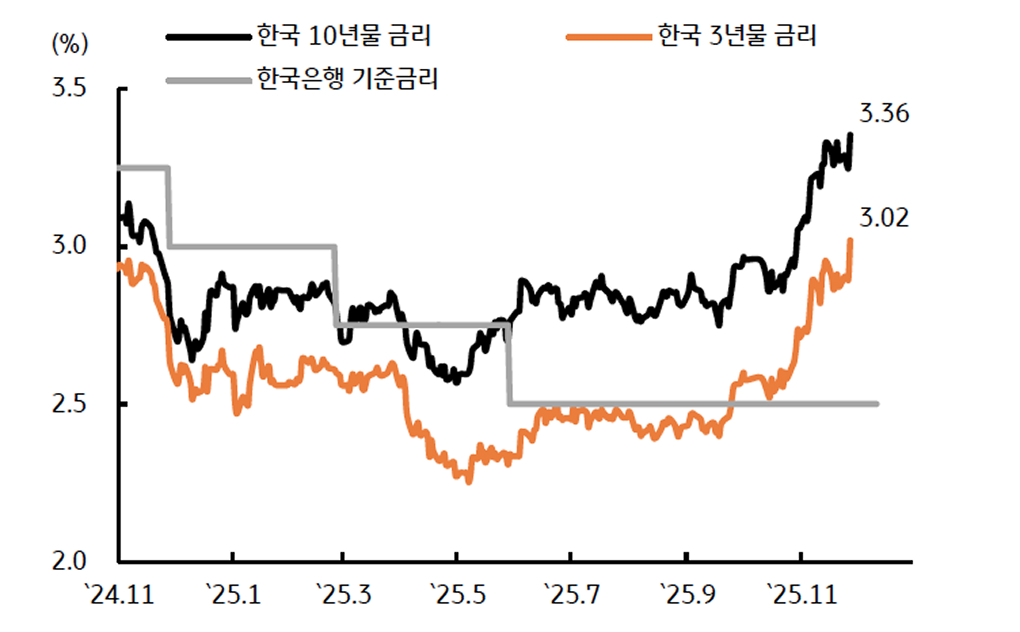

한국 국고채 금리는 한국은행 총재가 외신 인터뷰에서 통화정책에 대한 방향전환을 언급한 이후, 금리 인하 기대감이 소멸됨에 따라 급등하면서 주요국 중 가장 높은 상승폭을 기록했다. 기획재정부와 한국은행의 구두개입이 나오면서 시장은 안정을 찾았지만, 국고채 금리 상승세는 이어지고 있다.

11월 금융통화위원회 (이하 금통위)에서 신성환 위원이 소수의견을 개진하고 한은 총재가 시장 불안을 달래기 위해 금리 인상을 논의한 적이 없다고 언급했으나, 시장은 금리인하 사이클이 사실상 종료되었다고 인식하고 있다.

![[3월 4주차] 금리 전망](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-02-pc.jpg)