한국 경제 역성장과 미국의 양호한 성장 기대, 1월 FOMC는 금리 동결 전망

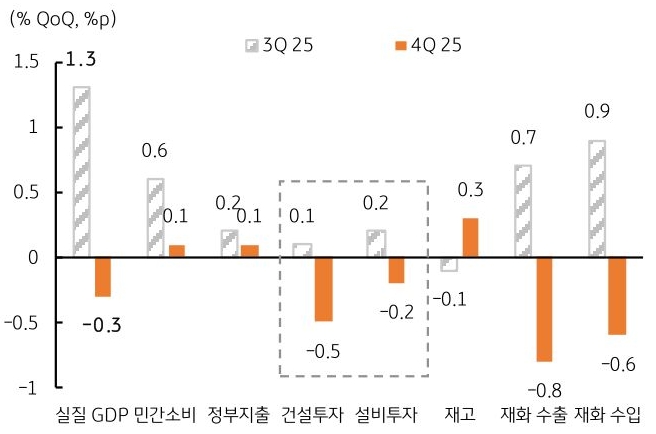

- 지난주 발표된 한국 4분기 실질 GDP 성장률은 전기 대비 0.3% 감소, 전년동기대비 1.5% 성장에 그쳤다. 시장 예상치인 전기비 0.2% 증가를 크게 하회했다. 2025년 연간 성장률은 1.0%로 예상치에 부합했다. 4분기 성장 부진은 소비지출 약화와 건설 및 설비 투자 등 투자 부진에 기인한다.

민간소비는 지난 3분기 정부의 소비쿠폰 지급 등으로 전기대비 0.6% 증가했으나, 4분기에는 이러한 정책 효과가 소멸되어 0.1% 증가에 그쳤다. 특히 건설투자는 0.5% 감소, 설비투자도 0.2% 감소했다. 반도체 수출 증가에도 수출 물량은 오히려 감소함으로써 수출 감소, 수입 역시 감소했다. - 4분기 역성장에도 2026년 연간 성장률 전망은 2%를 달성할 수 있을 것으로 예상된다. 최근 반도체 등 수출 증가가 지속되고 생산활동도 회복될 것으로 예상되며, 정부는 소비 진작을 위해 3~4월 추가경정예산을 편성할 것이라는 소식도 전해지고 있다. 더욱이 증시가 5천 포인트를 달성함에 따라 가계의 자산소득 증가 효과도 기대되어 민간소비, 정부지출 모두 2025년에 비해 증가할 것으로 예상된다.

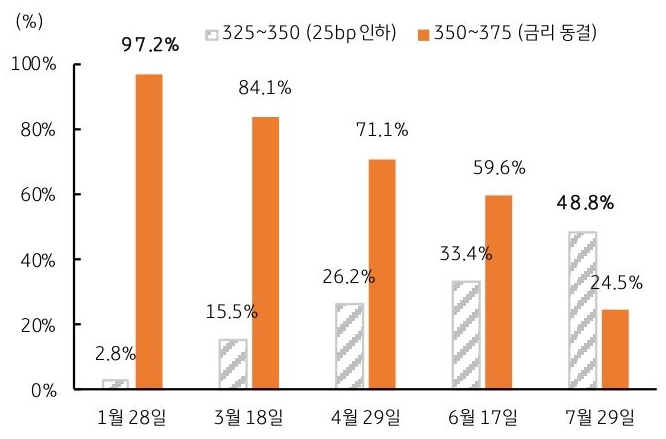

- 이번 주에는 28일과 29일 미국 연준의 1월 FOMC 정례회의를 주목한다. 다만, 이번 1월 회의에서 연준의 금리인하 가능성은 2.8%에 불과하다 (Fed Watch). 1월 초 발표된 12월 고용 보고서 내용은 다소 부진했으나, 실업률이 4.6%에서 4.4%로 낮아졌고, 12월 소비자물가 및 생산자물가 상승률도 예상에 부합했으나, 연준의 물가 목표치인 2%를 상회하고 있다.

더욱이 미국의 4분기 경제성장률이 당초 우려보다 상당히 견고하게 나올 가능성이 있다. 애틀란타 연준에서 집계한 4분기 GDP에 대한 GDPNow는 전기비 연율로 무려 5.4%에 달한다. 연방 정부의 셧다운에도 불구하고, 소비지출이 강하고 투자 역시 양호한 것으로 월별 지표에서 확인되고 있다. - 이번 1월 FOMC 회의에서는 금리 동결에 반대하는 소수 의견이 관건이다. 특히 이번 1월 회의까지 투표하는 스티브 마이런 이사의 금리 큰 폭 인하 주장과 지연 연은 총재들의 금리 동결 지지 등 여전히 연준 내부적으로 금리 결정에 이견이 클 것으로 예상된다.

![[1월 5주차] 금리 전망](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-02-pc.jpg)