경기 펀더멘털 보다 대내외 이슈와 수급에 따라 움직이는 시장

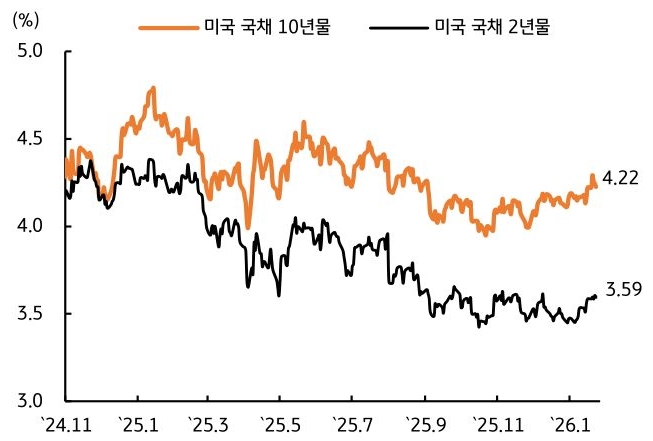

- 지난주 미 국채 금리는 트럼프의 그린란드 관세 부과 위협과 일본 장기물 국채금리 급등에 연동되며 주 초반 상승했으나, 이후 트럼프가 유로지역을 대상으로 한 관세 부과를 철회하고, 미·일 재무부 정책공조로 글로벌 금리가 안정되며 보합권 마감했다 (그림 3).

다만 연방정부 셧다운 여파에도 10~11월 개인소비지출 (PCE)가 견조한 흐름을 보이면서, 연준의 정책금리 동결 기조가 장기간 진행될 수 있다는 우려가 부각되고 있다. 이번 주 FOMC가 예정되어 있으나, 시장에서는 정책금리 동결 확률을 97%로 보고 있다. - 미 국채 금리는 중립적인 FOMC에도 차기 연준의장 선임 변수에 영향을 받으면서 강보합권 흐름을 예상한다. 1월 FOMC는 정책금리 동결 (상단 3.75%)이 예상된다. 11~12월 경제지표에서 실업률이 하락하고, 견조한 민간소비 추세를 확인할 수 있었다.

현재 상황에서 미 경제 펀더멘털을 고려했을 때, 정책금리를 추가로 인하할 만한 요인이 많지 않다. 파월 의장도 기자간담회에서 데이터 의존적인 정책 기조를 감안해 ‘신중한 접근’방침을 유지할 것으로 보인다.

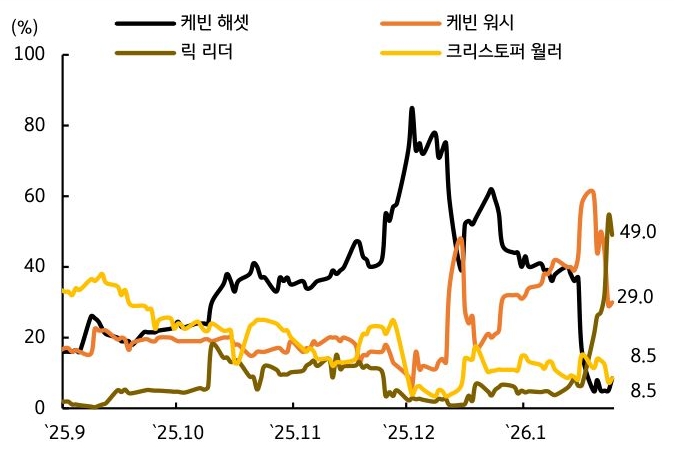

다만 트럼프의 차기 연준의장 선임 변수가 시장금리 변동성을 확대시킬 수 있다. 현재 시장에서는 케빈 워시 (Kevin warsh)와 릭 리더 (Rick Rieder)의 2파전이 진행 중이나, 릭 리더의 선임 가능성이 높아지고 있다 (그림 4).

릭 리더는 미국 국민들의 주택 구매력 확보를 위해 정책금리 인하를 선호하는 만큼, 해당 인물이 선임된다면 시장금리가 소폭 하방 압력을 받을 수 있다고 판단된다. - 한국 국고채는 펀더멘털로 인한 기준금리 인상 가능성이 낮고, 금융안정 우려도 일정 부분 완화된 만큼 하방 압력이 우세할 것으로 보인다. 4분기 성장률이 QoQ -0.3%로 역성장을 기록하면서, 기준금리 인상 가능성은 낮아졌다고 판단된다.

달러/원 환율 또한 주말 사이 미-일 공조개입 가능성을 시사하는 발언에 큰 폭 하락한 만큼, 금융안정 우려도 완화 되었다. 다만 외국인 투자자들이 국채선물을 지속적으로 매도하고 있으며, 기준금리 인하 가능성이 낮은 만큼 시장금리 하락 폭은 제한될 전망이다.

한편 대통령이 추가경정예산 편성 가능성을 언급한 점이 국고채 금리 상방 요인으로 작용했으나, 법인세수 증가로 인한 초과세수를 활용하여 제원을 마련하기 때문에 금리에 주는 영향력은 제한적이다. 국고 10년물 기준 미국 4.10~4.31%, 국내는 3.44~3.64% 내외에서 등락할 전망이다.

![[1월 5주차] 금주 국내외 경제 전망](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-01-pc.jpg)

![[1월 4주차] FX 전망](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-02-pc.jpg)