존재감 옅은 FOMC, 달러에는 트럼프 정책 리스크가 관건

- 지난주 달러/원 환율은 주 초반 역내 달러 매수세에 1,470원대에서 개장한 뒤 한동안 보합권에 머물렀으나, 수요일 (21일) 대통령의 환율 하락 발언과 국민연금의 국내 투자 비중 확대 소식, 그리고 글로벌 달러 약세로 인해 1,460원대로 하락 마감했다.

여전히 탄탄한 달러 수요가 하단을 지지하는 형국이었지만, 정부 당국의 강한 환율 안정 의지와 미일 공조 개입 가능성 등에 원화 약세 흐름은 다소 진정되는 분위기다. 미 달러화는 최근 그린란드 이슈와 엔화의 급격한 절상에 약세 흐름을 보이고 있다. 금주 외환시장에서는 연준 FOMC 회의 외, 차기 연준 의장 지명 등과 관련된 트럼프 정책 리스크가 관건이다. - 이번 주 외환시장의 빅 이벤트는 단연 미 연준의 FOMC 정례 회의이고, 금리는 동결이 유력하다. 최근 발표된 고용 등 경기지표가 예상보다 양호하기 때문이다. 이에 시장의 올해 연준 인하 기대도 연초대비 일부 되돌려진 상황이다 (연초, 연내 2.3회 인하 → 현재, 연내 1.8회 인하).

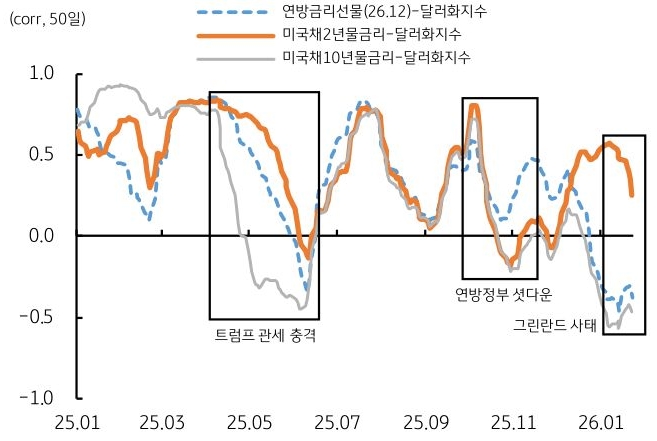

하지만 최근 달러화와 미국 금리 간의 연관성이 크게 약화되어 FOMC 영향력은 제한적이다. 특히 트럼프 행정부의 정책 리스크가 부각되는 시점에 ‘달러-금리 연관성’이 약화되는 패턴이 관찰된다 (그림 5).

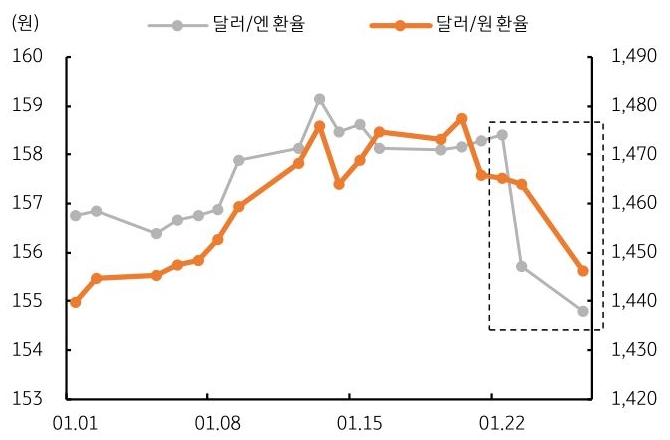

지난해 4월 ‘트럼프 관세 충격’과 10월 ‘연방정부 셧다운’, 그리고 올해 초 ‘그린란드 갈등’을 트럼프 정책 리스크로 간주할 수 있다. 금주 경계할 정책 변수는 트럼프 대통령의 차기 연준 의장 지명 여부와 이에 따른 연준 독립성 훼손 경계, 미국-유럽 갈등에 따른 미 국채 매도 가능성 등이다. - 이번 주 달러/원 환율은 미일 공조 개입에 따른 일본 엔화 강세에 동조하며 하방이 우세할 전망이다 (그림 6). 월요일 약 20원 급락 개장한 가운데, 이제 역내 수급적으로 수출업체 ‘추격 네고 (환율 하락 폭 확대)’와 ‘저가 매수세 (환율 반등)’ 중 어느 쪽의 힘이 더 강한 지가 관건이다.

글로벌 여건 상으로는 엔화 외에도 유로화, 파운드화 등 주요 통화들이 일제히 미 달러화 대기 강세인 분위기에서 원화 역시 강세로 동조할 공산이 크다. 국내 외환당국은 물론, 미국-일본의 공조 개입 가능성 역시 잔존해 있어 시장의 경계가 클 것으로 보인다. 또한 차기 연준 의장 지명 등 트럼프 정책 리스크가 재차 불거진다면, 글로벌 달러 약세에 달러/원은 1,430원대 진입을 시도할 것으로 전망한다.

![[환율 전망] 연준은 멈칫, 한은은 직진](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-01-pc.jpg)

![[환율 전망] 차오르는 한일 당국 게이지](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-02-pc.jpg)

![[환율 전망] 2주 휴전에 환호, 드디어 1,500원 밑으로](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-03-pc.jpg)