안심하긴 이른 타이밍, 언제든 나타날 수 있는 달러/원 상방 변동성

- 지난주 달러/원 환율은 미국과 이란 종전 협상에 따른 위험선호 심리와 예상보다 약했던 미국 물가상승 압력, 그리고 정부의 국민연금 뉴 프레임워크 등 외환 수급 개선 조치 등에 힘입어 전반적으로 하방 흐름이 이어졌다. 하지만 미국과 이란의 종전 합의까지는 여전히 불확실해 언제든 시장 변동성이 확대될 위험이 존재한다.

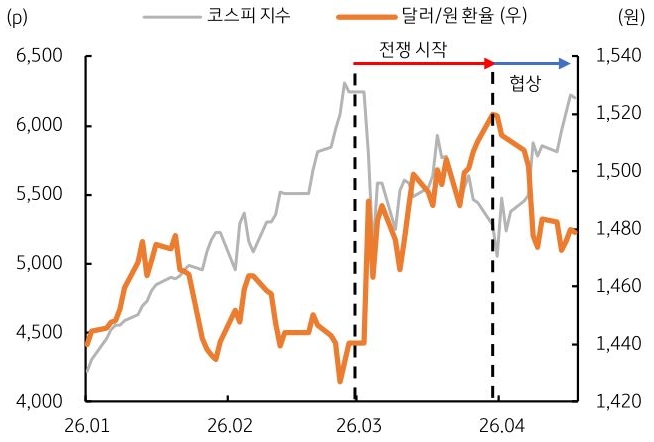

트럼프 대통령은 21일 이란과 2차 협상 개최가 열릴 가능성이 크다고 밝혔지만, 이란 국영 매체에서는 이란의 2차 협상 거부 소식을 전하며 불확실성이 커졌다. 또한 22일은 당초 양국이 합의했던 2주 휴전이 끝나는 시점이기 때문에 해당 시점을 전후로 변동성이 재차 확대될 수 있다. 또한 금주도 국내 기업들의 대규모 외국인 배당이 예정되어 있어 수급상 경계가 필요한 기간이다. - 최근 시장은 이란 전쟁 초반의 충격에서는 다소 벗어난 모습이다. 달러/원은 고점을 찍고 내려왔고, 코스피는 전고점 회복을 앞두고 있다 (그림 5). 다만 이를 리스크 해소로 보긴 시기상조라는 판단이다. 미국과 이란의 협상이 여전히 난항을 겪고 있고, 22일 휴전 시한 만료를 앞두고 있어 불확실성이 크다.

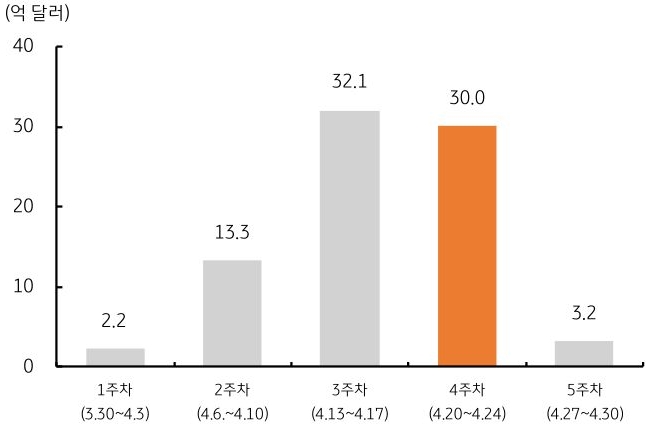

특히 우라늄 농축 중단 기간과 관련된 양국의 입장 차이가 뚜렷한 상황이다. 한편으로는 고유가 장기화의 실물경제 파급 효과도 우려할 만한 사항이다. 전쟁이 두 달 가까이 진행된 만큼, 이제는 그 영향이 실물 경제지표에 드러날 시기이다. 특히 23일에 발표될 한국의 1분기 GDP 속보치가 관건이다. 여기서 고유가 충격이 예상보다 크게 나타난다면, 최근의 환율 안정과 증시 모멘텀이 흔들릴 수 있다. - 이번 주 달러/원 환율은 미·이란 2차 협상 및 휴전 시한 만료 등 대외 불확실성과 고유가 장기화의 실물경기 둔화 우려, 그리고 배당 등 계절적 수급 요인 등으로 인해 상방이 다소 우세할 전망이다. 이번 주는 약 30억 달러 규모의 외국인 배당이 예정되어 있어, 전주와 마찬가지로 역송금에 대한 수급 경계가 클 것으로 보인다 (그림 6).

다만 국민연금의 환 헤지 비중 확대, WGBI 편입으로 인한 외국인 채권 자금 유입, 그리고 역대급 반도체 수출 실적으로 인한 역내 달러 공급 여력 등이 상단을 어느 정도 눌러줄 수 있다. 2차 협상 결렬 등 대외 불확실성 심화 시 환율 상단은 1,490원까지로 예상한다. 휴전 연장이나 호르무즈 해협 재개방 시, 환율은 지난주 종가인 1,460원까지는 하락할 것으로 전망한다.

![[6월 2주차] 금리 전망](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-01-pc.jpg)

![[5월 4주차] FX 전망](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-02-pc.jpg)

![[미리보기] 5월 4주차 금융시장 전망](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-03-pc.jpg)