미중 정상회담에도 중동지역 신경전에 금리 상방압력 우세

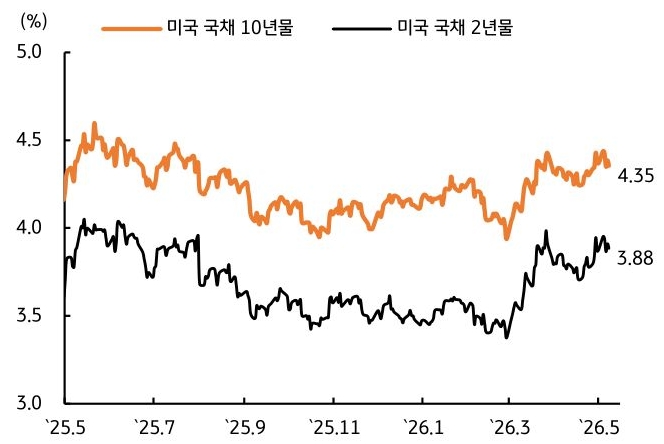

- 지난주 미 국채금리는 미·이란 종전 내용을 담은 양해각서(MOU) 체결이 임박했다는 소식이 전해졌음에도, 연준 인사들의 매파적인 발언과 4월 고용지표 호조 영향으로 장기물은 하락하고 단기물은 상승했다(그림 3).

특히 비농업 고용자 수가 전월 대비 11.5만 명 증가하며 시장 예상을 상회하자 연준의 정책금리 인하 기대감은 점차 낮아지고 있다. 한편 미 재무부는 2분기 국채발행계획(QRA)에서 이표채 발행 규모를 유지하겠다고 밝히며, 시장이 우려하던 국채 수급 이슈는 완화되는 모습이다. - 미 국채금리는 미·이란 종전 협상 진행 상황, 미·중 정상회담 결과, 4월 물가지표 결과에 따라 변동성이 높은 가운데 상방 압력이 우세할 전망이다. 트럼프 대통령은 종전 협상에 대한 이란의 답변이 불만족스럽다며 추가 대응을 예고했다. 이번 주 미·중 정상회담을 앞두고 있음에도 호르무즈 해협 봉쇄가 이어지고 있어 에너지 가격 상승세가 장기화되는 흐름이다.

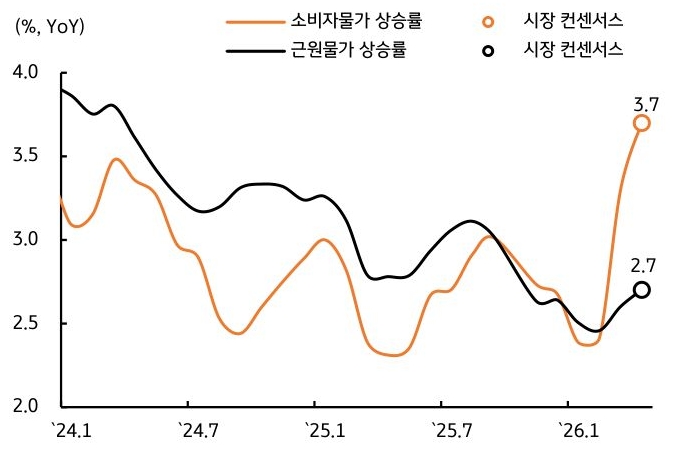

4월 물가지표는 휘발유 등 에너지 가격 상승과 주거비 관련 통계 조정 등으로 상승 폭이 확대될 것으로 예상되며(그림 4), 이는 금리에 상방 압력을 더해줄 것이다.

다만 임금상승률이 제한적인 모습을 보이면서 팬데믹 시기처럼 수요·공급 양측 모두에서 인플레이션을 자극할 가능성은 낮다. 연준은 정책금리를 인상하기보다 동결 기조를 유지하며 경제 상황을 지켜볼 가능성이 높아, 금리 상승 추세가 장기간 이어질 가능성은 제한적이다. - 이번 주 국고채금리는 주목할 만한 경제지표 발표 부재로 대외금리 움직임에 연동되며 약보합권 등락을 전망한다. 시장에서는 한국은행 부총재의 매파적인 발언 이후 3분기 기준금리 인상을 기정사실화하고 있으며, 이에 최종금리와 추가 인상 시점에 관심을 두고 있다.

경제 펀더멘털을 고려했을 때 최종금리가 3.0%를 상회할 가능성은 여전히 낮다고 판단한다. 반도체에 편중된 성장 구조상 기준금리를 3.0% 이상 인상할 경우 경기가 빠르게 둔화할 수 있기 때문이다. 국고채금리가 기준금리 2회 인상을 가정하더라도 높은 레벨에 위치해 있는 만큼 저가 매수세가 유입될 수 있으며, 이는 금리 상단을 제약할 전망이다.

다만 호르무즈 해협 봉쇄가 해소되지 않고 있고 성장률 전망치가 추가로 높아질 가능성도 있는 만큼, 채권 매수 대응 범위는 상향 조정해 대응할 필요가 있다. 국고 10년물 기준 미국은 4.27~4.51%, 국내는 3.80~4.02% 내외에서 등락할 전망이다.

![[7월 3주차] 금리 전망](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-01-pc.jpg)

![[미리보기] 6월 4주차 금융시장 전망](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-02-pc.jpg)