종전 합의와 수급 개선, 그리고 대외 정책 변수에 하방 변동성 확대 전망

- 지난주 달러/원 환율은 주 초반 미국 5월 고용 서프라이즈 여파 지속에 1,550원대를 상회하며 출발했으나, 정부의 구두 개입과 시장 안정 조치, 국민연금 환헤지 가동 등의 소식이 전해지며 1,520원대로 하락했고, 주 후반에는 미국과 이란의 종전 합의 기대와 유가 하락에 연동하며 1,510원대로 마감했다.

15일 새벽 미국과 이란 양국은 평화협정 양해각서를 체결했고, 19일 스위스에서 공식 서명이 예정되어 있다. 또한 금주는 호주와 일본, 미국과 영국 등 주요국 중앙은행의 통화정책회의가 예정되어 있고, 각 회의 결과를 소화함에 따라 큰 변동성이 나타날 수 있다. - 지난 12일 KOSPI에서 외국인 투자자는 25거래일 만에 주식을 순매수했다. 그동안 환율 상승 압력의 핵심 동력 중 하나가 외국인 주식 매도였다는 점에서, 이번 순매수는 수급 부담 완화의 첫 조짐으로 해석 가능하다.

물론 하루 순매수만으로 추세 전환을 단정하기는 이르다. KOSPI 전체 외국인 지분율도 여전히 40% 내외로 역사적 고점권에 있어 매도 압력이 완전히 해소됐다고 보기는 어렵다. 다만 매도세가 집중됐었던 삼성전자와 하이닉스 지분율이 49%까지 낮아진 점은 주목할 부분이다.

이는 외국인의 반도체주 리밸런싱 및 차익실현성 매도 유인이 상당 부분 약화되었을 가능성을 시사한다. 따라서 외국인의 한국 주식 전체 포지션은 여전히 크지만, 반도체를 중심으로 한 외국인 순매도세, 즉 커스터디 달러 수요는 일부 완화될 것으로 판단한다. - 이번 주 달러/원 환율은 미·이란 종전 합의와 외국인 수급 개선에 하방이 우세한 가운데, 일본 BOJ 금리인상과 외환당국 개입 여부에 따라 큰 폭의 하락 변동성이 나타날 수 있다. 미국과 이란 양국이 평화협정에 합의하고 19일 스위스에서 공식 서명까지 할 가능성이 높으며, 이에 따른 국제유가 하락과 역외 달러 약세가 달러/원에 하방 압력을 가할 것으로 보인다.

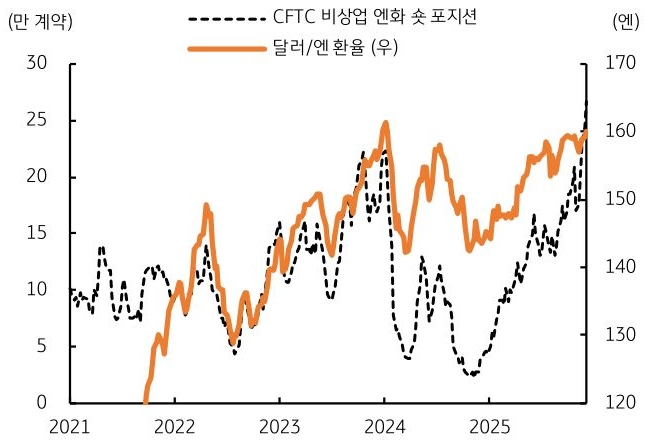

또한 외국인 투자자의 국내 주식 거래가 순매수로 전환됨에 따라 커스터디 달러 수요가 줄어들 수 있으며, 이 역시 달러/원 하방에 기여할 전망이다. 주요국 통화정책회의 중에서는 일본 BOJ 금정위가 중요한데, 금리인상과 함께 당국의 엔화 매수 개입이 동반될 경우 엔화 숏 포지션 청산이 발생하며 엔화의 강세 쏠림이 나타날 수 있다.

![[환율 전망] 중요한 건, 당국의 꺾이지 않는 마음](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-02-pc.jpg)

![[환율 전망] 당국 급브레이크, 숨 고르는 환율](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-03-pc.jpg)