중동 불확실성과 미 인플레 우려에 상방 압력 우세

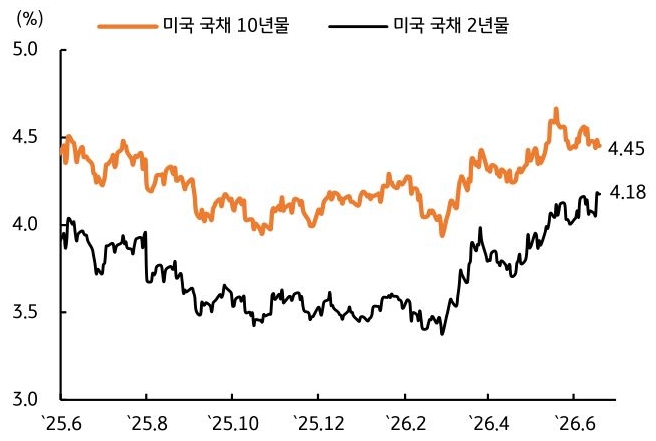

- 지난주 미 국채 금리는 미·이란 간 종전 내용을 담은 양해각서(MOU) 체결이 공식화되며 국제유가가 배럴당 70달러대까지 내려갔으나, 6월 FOMC가 매파적으로 나오면서 단기물은 상승하고 장기물은 하락했다(그림 2).

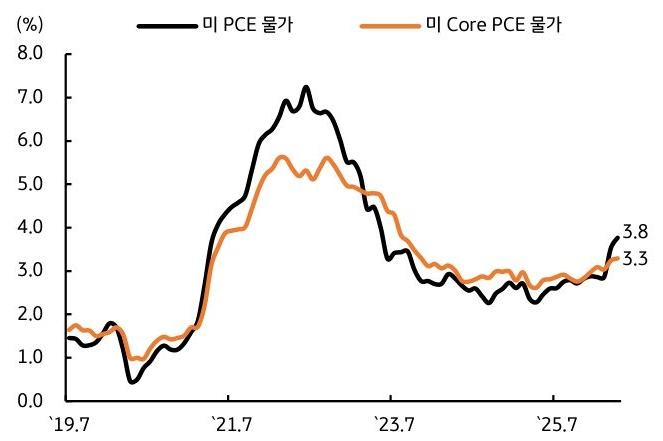

FOMC는 경제전망(SEP)에서 올해 물가 전망치를 크게 높이고, 연준 위원들이 연내 정책금리 인하에서 인상으로 선회했으며, 워시 의장이 기자간담회에서 물가 안정을 강조하는 등 매파적 스탠스를 확인할 수 있었다. - 미 국채 금리는 이란의 호르무즈 해협 재봉쇄, 5월 개인소비지출(PCE) 물가지표 등을 계기로 인플레이션 압력이 재확인되며 상방 압력 우세가 예상된다. 미·이란 MOU 체결에도 이스라엘이 레바논을 공격하면서 지정학적 리스크가 커지고 있으며, 5월 PCE 물가가 시장 컨센서스(전년 동월 대비 4.2%)로 발표될 경우 연준의 긴축 우려가 더해질 수 있기 때문이다(그림 3).

신임 케빈 워시 의장이 커뮤니케이션을 최소화하고 있어 경제지표의 시장금리 민감도가 커진 점을 감안할 필요가 있다. 이번 주 1,830억 달러 규모(2년물 690억 달러, 5년물 700억 달러, 7년물 440억 달러)의 미 국채 입찰이 예정되어 있다는 점도 수급 측면에서 부담 요인으로 작용할 것이다. 다만 미국과 이란이 아직 협상을 진행하고 있기 때문에, 저가 매수가 유입되며 금리 상승 폭이 제한될 수 있다. - 이번 주 국고채 금리는 미·이란 협상 관련 불확실성 및 대외 금리 상방 압력에도 국고채 수급 개선 요인이 맞물리며 보합권에서 등락할 전망이다. 미 5월 PCE, 영국의 정치적 불확실성 등 대외 금리 상방 압력이 높은 상황이지만, 분기 말을 앞두고 WGBI 편입 관련 외국인 투자자들의 채권 매수, 정부의 국고채 공급 조절, 국민연금의 자산 리밸런싱 등이 금리를 낮춰줄 수 있기 때문이다.

현재 국고채 금리가 기준금리 4회 인상을 반영한 점도 추가 상승을 제약하는 요인이다. 다만 한국은행에서 명목 GDP를 언급하는 등 펀더멘털 개선세가 뚜렷한 가운데, 금주 발표되는 금융안정보고서에서 긴축 신호가 나올 경우 시장금리가 추가로 상승할 수 있다는 점을 유의할 필요가 있다. 국고 10년물 기준 미국 4.36~4.58%, 국내는 4.05~4.27% 내외에서 등락할 전망이다.

![[환율 전망] 사는 자와 파는 자, 만만치 않을 공방](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-02-pc.jpg)