연준 인상 경계에 한동안 이어질 강달러 국면, 변수는 당국 개입

- 지난주 달러/원 환율은 미·이란 종전 및 호르무즈 해협 개방 기대에도 불구하고, 매파적 FOMC 회의 결과를 소화하며 1,530원대까지 상승하며 마감했다. 최근 국제유가가 배럴당 70달러대까지 내려오면서 고유가 부담은 완화되었지만, 이미 수개월 동안 높았던 유가가 실물 경제, 특히 물가로 전이되면서 인플레이션 우려가 자극되었다.

이에 유럽 ECB와 일본 BOJ는 실제로 금리 인상을 단행했고, 미국 연준은 올해 한 차례의 인상을 시사했다. 금주 외환시장은 미·이란 협상 과정과 미국 5월 PCE 물가를 주시할 것으로 보인다. 한·미 외환당국의 시장 개입 여부도 중요한 변수로 작용할 수 있다. - 최근 금통위 의사록과 신현송 총재 발언을 보면, 한국은행도 고환율을 의식하고 있는 것으로 보인다. 그간 정책당국은 특정 환율 레벨보다는 변동성 관리가 중요하다는 원칙을 강조했지만, 최근에는 환율의 기초가치와 펀더멘털로의 회귀를 반복적으로 언급 중이다.

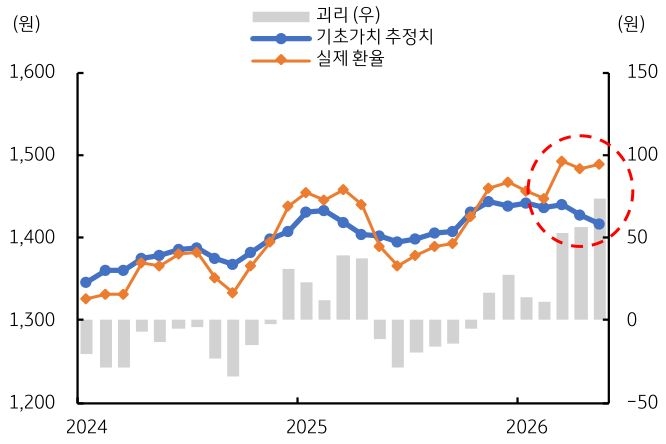

글로벌 달러 사이클과 한·미 금리차, 그리고 구조적 달러 수급으로 추정한 달러/원 환율의 기초가치는 1,410~1,420원으로 추정된다(그림 4). 현재 환율은 이보다 100~110원 더 높은 상태다. 괴리의 상당 부분은 외국인 주식 순매도에 따른 일시적 달러 수요 급증, 기업 거래 행태 등에 기인한다.

문제는 이러한 괴리가 쉽게 해소되지 않고, 오히려 시장 참가자의 기대 및 포지션 전략을 바꾸며 자기 강화될 수 있다는 점이다. 이 경우 환율의 기초가치로의 회귀 역시 상당 기간이 소요될 수 있다. - 이번 주 달러/원 환율은 미·이란 협상 불확실성과 글로벌 강달러에 하방이 제한된 흐름이 예상된다. 현재 스위스에서 진행 중인 협상 과정을 지켜볼 필요가 있으며, 결과에 따라 큰 변동성이 나타날 수 있다. 미 달러화는 금주 5월 PCE 물가 지표를 경계 및 확인하며 강세 흐름이 이어질 전망이다.

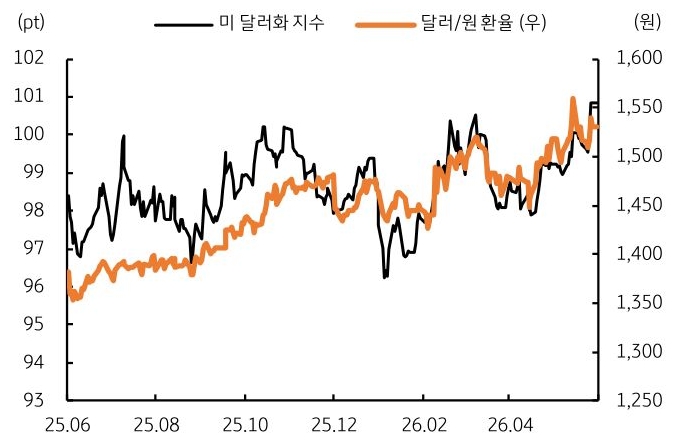

이는 달러/원의 하방을 제한하는 대외 요인이 될 것이다(그림 5). 또한 글로벌 중앙은행의 긴축 전환으로 주식시장 투자 심리가 위축될 경우, 외국인의 한국 주식 순매도가 재가속되며 환율 상방을 자극할 수 있다.

다만 한·일 외환당국의 시장 개입 여부는 변수다. 한·일 외환당국이 자국 통화 약세에 대응해 달러 매도 등에 적극 나설 경우, 달러/원 환율은 엔화 강세 등과 함께 일시적으로 큰 폭 하락할 가능성이 있다.

![[환율 전망] 사는 자와 파는 자, 만만치 않을 공방](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-01-pc.jpg)

![[8월 1주차] 환율(FX) 전망](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-02-pc.jpg)