한·미 경제지표 호조를 반영해 금리 상방 압력 우세

- 지난주 미 국채금리는 5월 개인소비지출(PCE) 물가가 시장 예상에 대체로 부합한 가운데, 국제유가가 배럴당 70달러 초반까지 낮아짐에 따라 인플레이션 부담이 완화되며 하락했다.

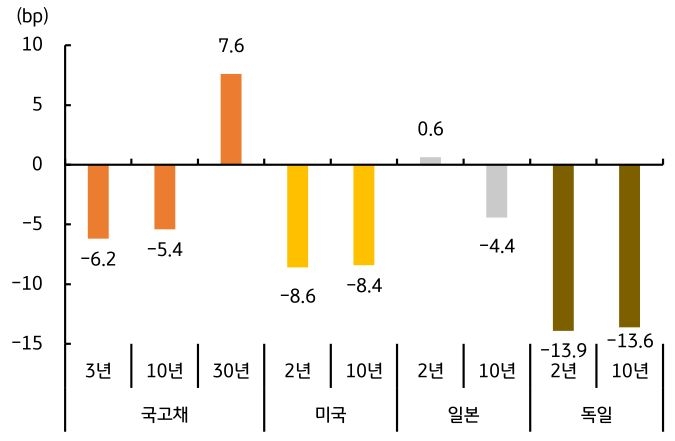

특히 에너지 가격에 민감한 독일 국채금리는 유럽중앙은행(ECB)의 정책금리 인상 우려가 완화되며 주요국 중 가장 큰 하락 폭을 보였다(그림 3). 유가가 전쟁 전 수준 이하로 하락할 경우 연준의 정책금리 인상 필요성은 점차 낮아질 전망이다. - 미 국채금리는 아직은 불안한 호르무즈 해협 상황과 함께 고용지표 호조에 힘입어 상방 압력이 우세할 것으로 예상된다. 주말 사이 발생한 미·이란 간 충돌로 국제유가가 다시 반등할 수 있다는 점과, 6월 비농업 고용지표가 월드컵 특수를 반영해 10만 명 이상 증가할 것으로 예상되기 때문이다.

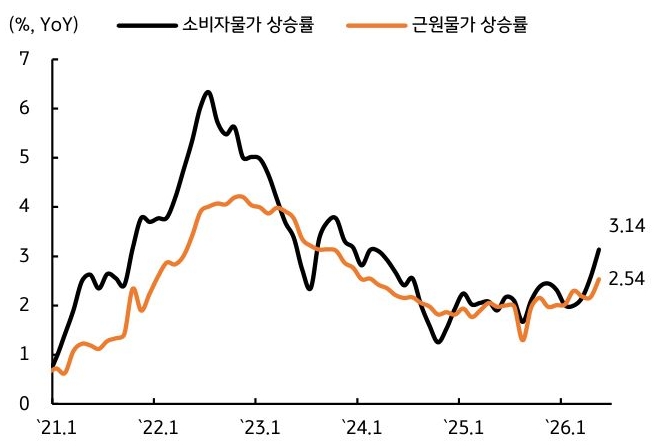

인플레이션 압력이 해소되지 않은 상황에서 고용지표가 견조한 모습을 보인다면 연준의 정책금리 인상 편향이 계속되며 금리가 반등할 것으로 보인다. 다만 미국과 이란이 공격 중단에 합의하고 카타르에서 회담을 진행하겠다고 발표한 만큼 유가가 급등할 가능성은 낮으며, 중장기적으로 에너지 가격이 안정되면서 연준의 정책금리 인상 기대가 되돌려질 경우 금리는 하락할 것으로 보인다. - 이번 주 국고채금리는 주가 하락에 따른 안전자산 선호심리에도 불구하고 수출지표와 물가지표 등 경제지표 영향을 반영해 상방 압력이 우세할 전망이다. 반도체 수출 호조를 중심으로 6월 수출이 900억 달러를 상회할 것으로 예상되며, 물가도 2개월 연속 전년 동월 대비 3.0%를 넘을 것으로 예상되기 때문이다(그림 4).

한국은행이 물가 안정에 민감한 모습을 보이는 만큼 연내 기준금리 2회 인상 가능성은 기정사실화된 상황이다. 에너지 가격 하락을 반영해 정부가 휘발유 최고가격을 150원 인하한 점과, 주가 변동성 확대에 따른 안전자산 선호심리가 채권 수급을 개선시키면서 금리 상승 폭은 제한될 전망이다.

한편 최근 국고채금리가 환율과 주가 움직임에 연동되고 있어 시장 변동성이 확대될 수 있음을 유의할 필요가 있다. 국고 10년물 기준 미국은 4.29~4.52%, 국내는 4.02~4.25% 내외에서 등락할 전망이다.

![[6월 4주차] FX 전망](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-02-pc.jpg)