미국 트럼프 정부의 관세 부과 (보편 10%)에도 불구하고 글로벌 경제는 비교적 안정적 흐름이다. 대표적으로 OECD 글로벌 경기선행지수 순환변동치는 25년 6월 현재 100.50pt를 기록, 전월보다 0.06pt 상승했고, 지난 2024년 11월부터 8개월 연속 기준치 100을 상회하고 있다.

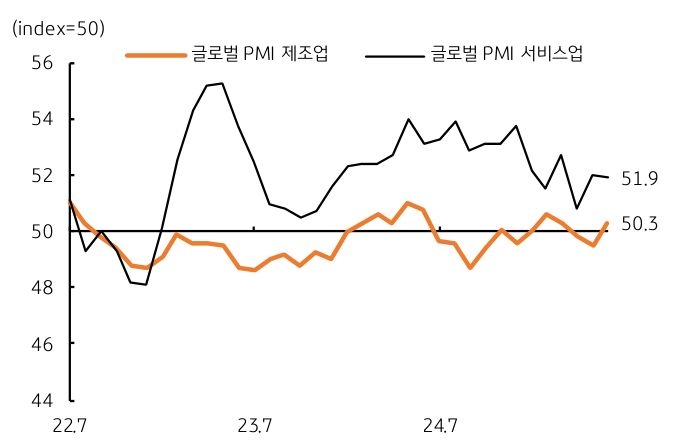

또한, 글로벌 제조업과 서비스업 업황을 보여주는 구매관리자지수 (PMI) 역시 기준치 50pt를 상회하고 있다. 다만, 선행경기 사이클이나 PMI 지수 모두 기준치를 소폭 상회하는 수준이라 ‘아주 좋지도, 그렇다고 나쁘지도 않은’ 경제 상황이라고 볼 수 있다.

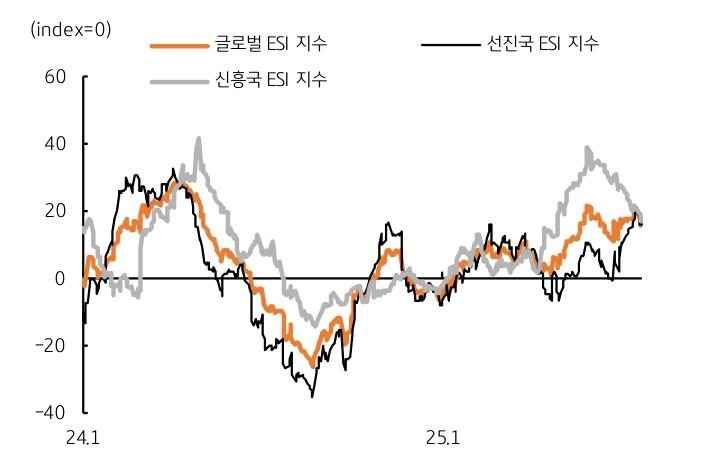

글로벌 경제서프라이즈지수 (ESI) 역시 기준치 0을 상회하고 있다. 이 지수는 각국에서 발표한 경제지표의 실제치와 예상치의 괴리를 지수화한 것인데, 기준치 0을 상회하고 있음은 경제지표 결과가 예상치보다 높게 발표되고 있음을 의미한다.

글로벌 ESI 지수는 선진국의 경우 상승하고 있는 반면 신흥국은 하락하고 있으며, 이를 종합한 글로벌 지수는 기준치 0을 상회하여 전반적으로 경제지표 결과는 예상보다 양호함을 시사한다.

트럼프 관세 부과에도 불구하고 전세계 경제는 확장 국면에 있다고 볼 수 있다. 이는 아직 관세가 기업들의 생산, 가계의 소비 등 경제활동에 미치는 영향이 제한적 수준임을 의미한다.

다만, 8월 1일까지 유예된 트럼프의 상호관세가 고율로 그대로 적용될 경우 관세 부과에 따른 경제활동 위축 (기업의 비용 증가, 가계의 구매력 저하)은 점진적으로 나타날 가능성이 크다.

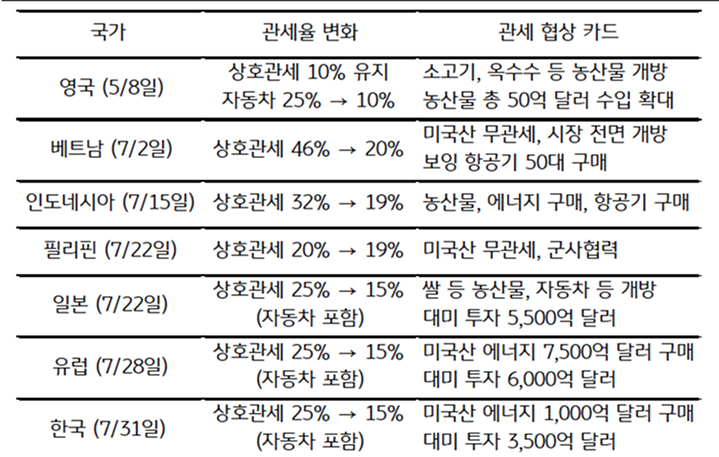

8월 1일에는 미국 트럼프 정부의 상호관세 유예가 종료될 예정이다. 이미 일본과 유럽 (EU) 등 주요국과 관세 협상에 합의했고, 한국과도 31일 오전에 관세 협상에 최종 합의했다. 미국과 중국의 관세 협상은 90일 유예되어 오는 10월 말에 최종 합의될 예정이다.

관세율은 기존 25% 수준에서 15% 수준으로 낮아졌다. 하지만 없던 관세의 부과와 지난 4월 이후 10% 수준에서 15%로 상향 되었다. 8월 말에는 연준의 잭슨홀 미팅도 예정되어 있어 연준의 정책 기조를 확인할 수 있을 전망이다.

![[3월 1주차] FX 전망](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-02-pc.jpg)