트럼프 행정부는 7월 8일로 예정되어 있던 상호관세 만료 시점을 8월 1일로 연기했으나, 주요국들을 대상으로 관세율을 적시한 서한을 보내면서 협상을 촉구하는 모습을 보였다. 글로벌 중앙은행들은 트럼프 행정부가 부과하는 상호관세율이 보편관세율 (10%)보다 높은 15% 전후로 형성되면서 성장률에 하방리스크를 제공할 것이라고 보고 있다.

이를 감안하면 금리인하가 유효하나 관세협상이 마무리되지 않았다는 점과, 품목별 관세 부과 등 불확실성이 남아있다는 이유로 추가 금리인하에 신중한 모습을 보이고 있다.

7월은 글로벌 재정적자 확대 우려도 부각되면서 장기물 채권금리가 상대적으로 약세를 보인 달이었다. 미국은 트럼프 행정부의 숙원 중 하나인 OBBBA가 통과되면서 재정적자 우려가 높아졌고, 유로지역도 국방비 및 사회간접자본 지출 확대를 위해 정부 지출을 늘리기로 결정했다.

일본도 참의원 선거 결과 집권여당이 과반을 확보하지 못하면서 확대 재정정책을 펼칠 가능성이 높아졌다. 주요국의 재정적자가 확대될 경우 국채 발행규모가 증가할 가능성이 높아지는 만큼, 글로벌 국채금리에 상승 압력으로 작용한 모습이다.

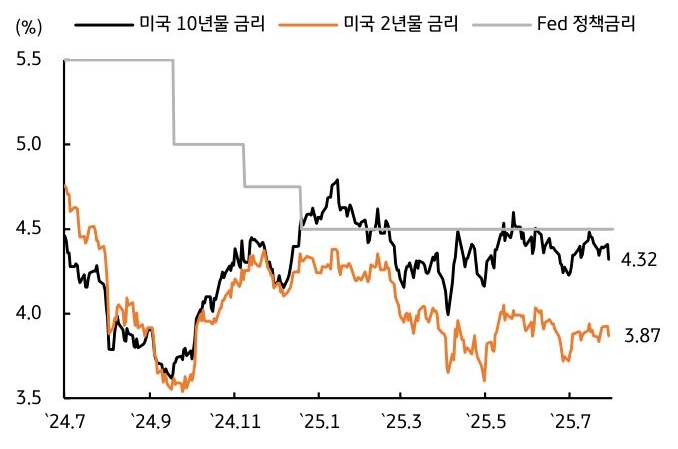

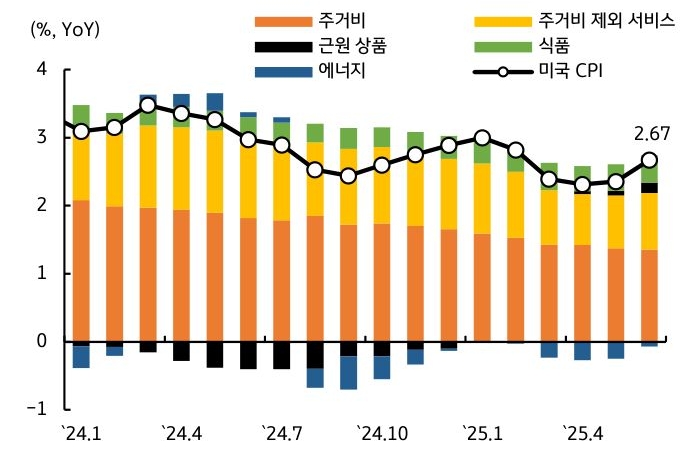

미국 국채금리는 재정적자 우려와 함께, 7월 정책금리 인하 가능성이 낮아진 점을 반영해 저점 대비 20bp 가량 상승했다. 6월 고용지표에서 실업률이 4.1%를 기록해 시장 예상을 하회했고, 상호관세 부과로 인한 물가 상승을 확인했기 때문이다.

트럼프 대통령이 연준을 대상으로 정책금리를 낮추라고 압박하고 있지만, 상호관세와 관련된 불확실성이 높은 만큼 연준 인사들의 ‘신중한 접근’ 기조는 계속될 것으로 보인다.

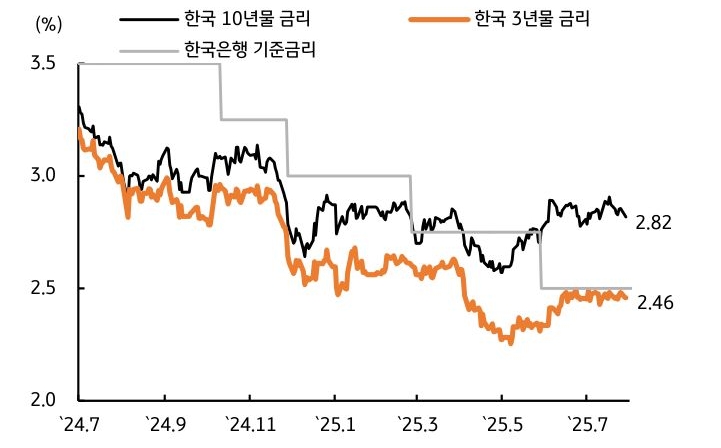

한국 국고채 금리는 7월 금통위에서 기준금리를 2.5%로 동결한 가운데, 신정부의 확장적 재정정책에 대한 우려가 더해지면서 박스권 내 등락을 이어갔다. 10년물 금리는 내년 예산안에서 국고채 발행규모가 증가할 수 있다는 우려에 2.9%를 돌파했으나, 저가 매수세가 유입되면서 추가 상승은 제한되었다.

이후 정부가 재정건전성을 확보하기 위해 법인세를 인상한다는 소식이 전해지면서 적자국채 발행 우려가 과도하다는 인식이 확산, 국고채 금리는 장기물 중심으로 하락했다. 차기 기준금리 인하 시점은 8월과 10월로 의견이 분분한 상황이나, 2분기 성장률이 예상을 상회하면서 10월로 미뤄지는 분위기다.

![[환율 전망] 어디까지 올라가는 거예요?](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-02-pc.jpg)