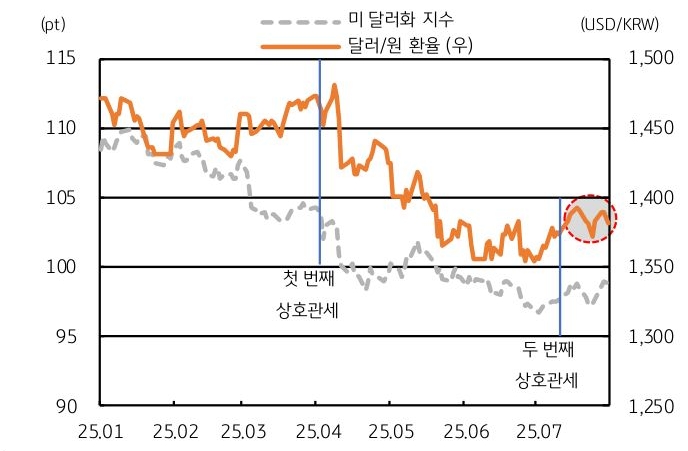

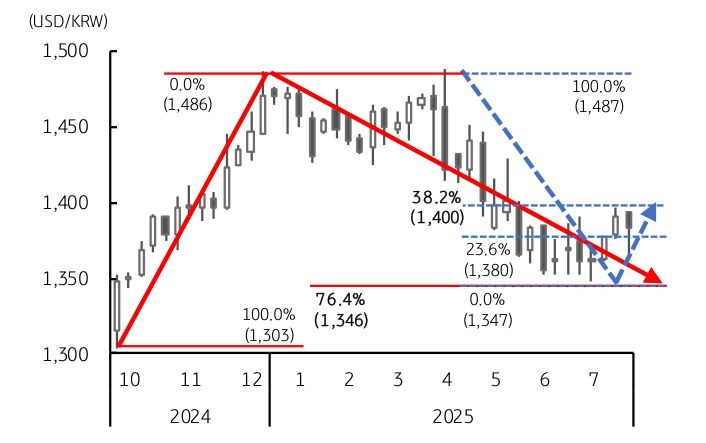

7월 달러/원 환율은 전반적으로 상승 흐름이었다. 6월 말 1,353원으로 마감한 환율은 7월 중 1,396원까지 고점을 높이면서 지난 5월 이후 두 달 만에 처음으로 ‘빅 피겨’인 1,400원에 근접하기도 했다. 빅 피겨를 앞두고 레벨 부담에 따른 달러 매도에 다소 조정이 있었지만, 여전히 1,390원대에 머물며 한 달 만에 30원 이상 상승했다.

지난 6월 초 한국 대선 이후 정치적 불확실성 해소와 국내 증시 호조, 이에 따른 외국인의 주식 순매수에도 불구하고 환율은 오히려 상방이었다. 이 같은 환율 상승은 국내 요인보다는 주로 미국 물가 불안 및 고용 호조에 따른 글로벌 달러 강세, 그리고 미국 상호 관세로 인한 위험회피심리 등 대외 요인의 영향이 컸다.

7월 달러/원 환율 상승의 주된 원인은 미 달러화가 강세였다는 데에 있다. 주요 6개국 통화로 구성된 미 달러화 지수 (DXY)는 지난 한 달 동안 3.0% 상승하면서, 올해 상반기 때의 달러 약세 흐름에서 다소 벗어난 모습이다.

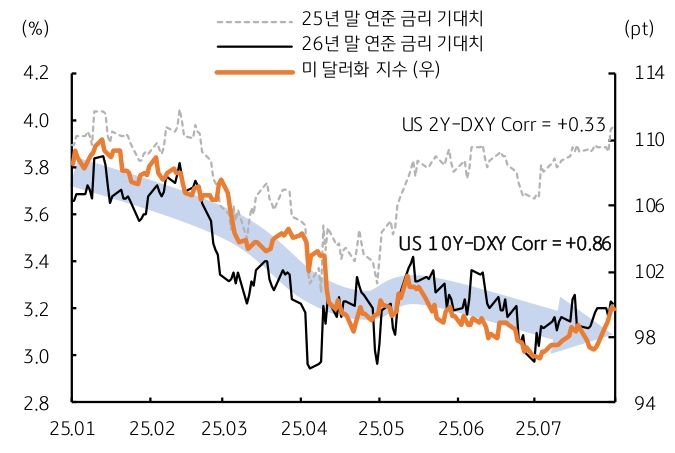

이 같은 달러 반등은 그간 급격한 약세에 따른 저가 매수 등 기술적 요인도 있겠으나, 그 외 관세로 인한 미국 물가 불안 및 견고한 고용 등 실물경기 호조, 그리고 미국의 고율 관세 위협으로 인한 글로벌 경기둔화 우려와 시장 불확실성 (안전자산 선호) 등에 기인한다. 물론 7월 달에도 트럼프 대통령의 파월 연준 의장에 대한 금리인하 압박은 거셌지만, 달러에 미치는 영향은 제한적이었다.

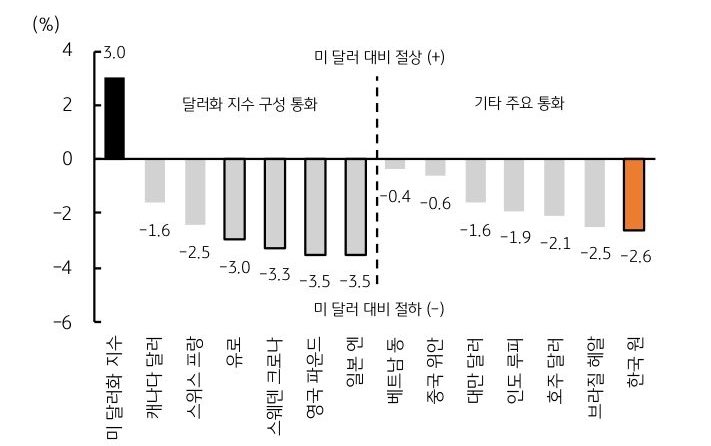

한편 7월 달러/원 환율의 상승률은 2.6%로, 동 기간 DXY의 상승률인 3.0%보다 0.4%p 더 낮았다. 즉, 달러의 강세 폭보다 원화 절하 폭이 더 적었지만, 신흥국 통화 중에서는 가장 약했다. 미 달러화 대비 절상 및 절하율을 비교해 보면, 한국 원화보다 더 약세였던 통화는 유로화 (-3.0%), 스웨덴 크로나화 (-3.3%), 영국 파운드 및 일본 엔화 (-3.5%) 등 선진국 통화에 집중되어 있다.

원화 약세는 상당 부분 관세 이슈로 인한 위험회피심리에 기인한다. 특히 수출 의존도가 높은 한국 경제 구조 특성상, 관세 이슈가 불거질 때마다 원화의 약세가 유독 심화하는 양상이었다. 그 외에도 거주자의 해외투자 확대로 인한 구조적 달러 수요도 원화 고유의 약세 요인 중 하나였던 것으로 판단된다.

![[환율 전망] 원화는 괴로워: 외인 이탈에 중동 불안까지](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-02-pc.jpg)