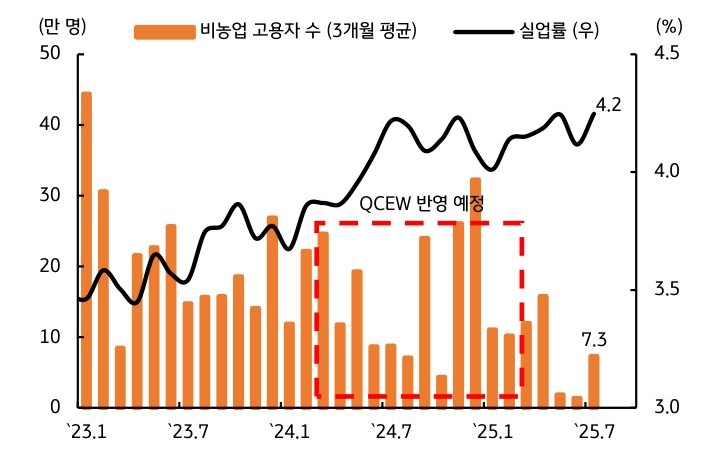

연준이 7월 FOMC에서 정책금리를 동결한 (상단 4.5%)후 발표된 7월 고용지표는 시장에 큰 충격을 줬다. 비농업 고용자 수가 전월대비 7.3만 명 증가하면서 시장 예상을 하회했을 뿐만 아니라, 직전 2개월 지표가 25.8만 명 하향 조정되었기 때문이다.

시장은 노동시장 둔화를 반영해 연준이 9월 FOMC에서 정책금리를 25bp 인하할 것으로 보고 있다. 8월 메인 이벤트였던 잭슨홀 미팅에서 파월 의장이 물가상승보다 고용 둔화를 더 우려하고 있다고 발언한 만큼, 9월 FOMC는 금리를 인하할 가능성이 높다.

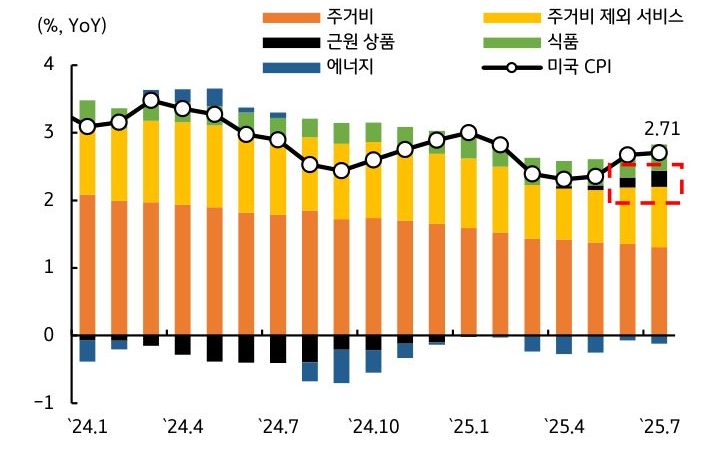

상호관세 부과로 인한 물가상승 압력이 본격화될 가능성은 높아지고 있다. 미국의 7월 소비자물가 상승률이 MoM 0.2%로 관세 영향력이 제한된 반면, 생산자물가 상승률은 MoM 0.9%로 발표되면서 기업들의 물가 부담이 나타나고 있기 때문이다.

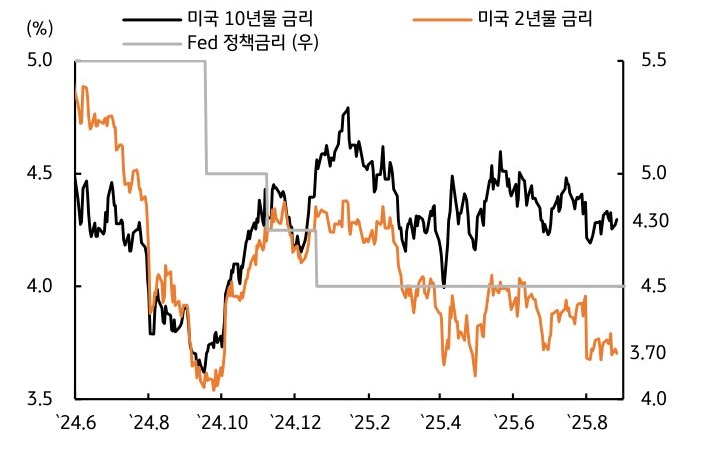

8월 미 국채 금리는 고용지표가 나오면서 급락했지만, 이후 관세로 인한 물가상승 우려가 나타나자 하락 폭을 일부 만회했다. 9월 FOMC 전에 발표될 8월 물가지표가 예상보다 높게 나타날 경우, 연내 금리인하 폭은 2회로 제한될 전망이다.

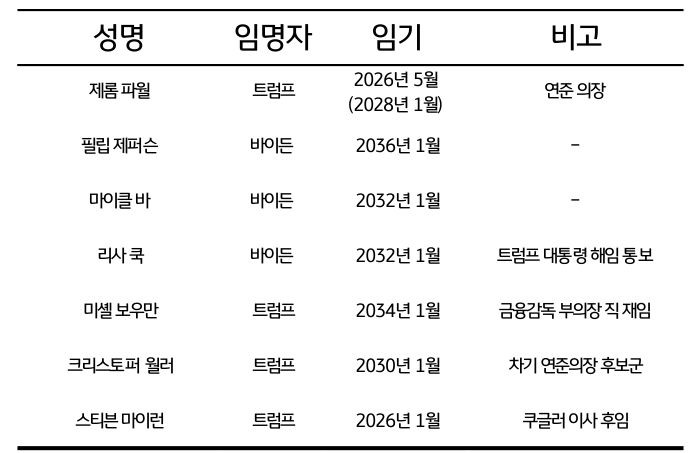

한편 트럼프 대통령은 정책금리 인하를 위해 파월 의장을 비롯한 연준 인사들을 대상으로 압박을 지속하고 있다. 아드리아나 쿠글러 (Adriana Kugler) 이사 후임으로 스티븐 미란 (Steven Miran)을 지명하고, 리사 쿡 (Lisa Cook)이사를 해임한다는 통보문을 공개했다. 쿡 이사가 해임될 시 7명의 연준 이사 중 공화당 측 인사가 과반을 차지하므로, 트럼프의 의도대로 연준의 금리인하 속도가 빨라질 수 있다.

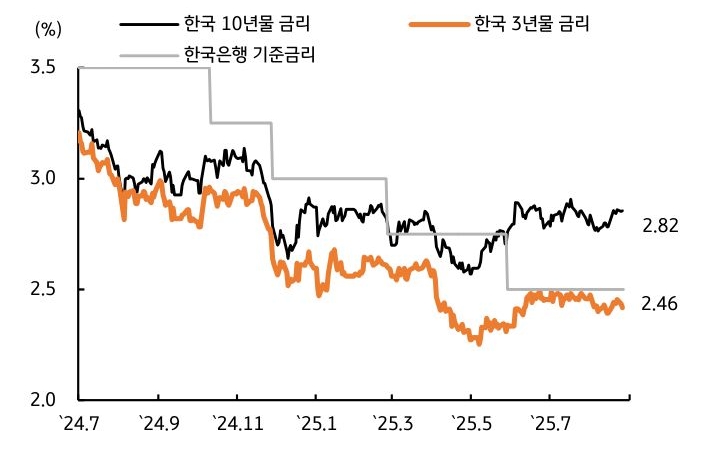

한국 국고채 금리는 월 초반 글로벌 금리 하락에 동조화되며 하락했지만, 8월 금통위에서 기준금리 동결 가능성과 재정정책 확대 우려로 상승하면서 박스권 내 등락을 이어갔다. 한은 입장에서 남은 금리인하 카드가 제한적인 만큼, 금리인하에 신중한 태도를 보일 수밖에 없다는 점이 시장금리의 하단을 제약했다.

금통위는 예상대로 기준금리를 동결한 가운데, 금리인하 소수의견이 개진되면서 10월 인하 기대감이 부각되었다. 한은 총재는 기자간담회에서 여전히 금융안정에 비중을 높이는 모습을 보여주었다. 총재의 매파적 발언으로 금리인하 시점의 불확실성이 높아지며 시장금리는 상승했다.

![[7월 1주차] 금주 국내외 경제 전망](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-01-pc.jpg)

![[7월 1주차] 금리 전망](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-02-pc.jpg)