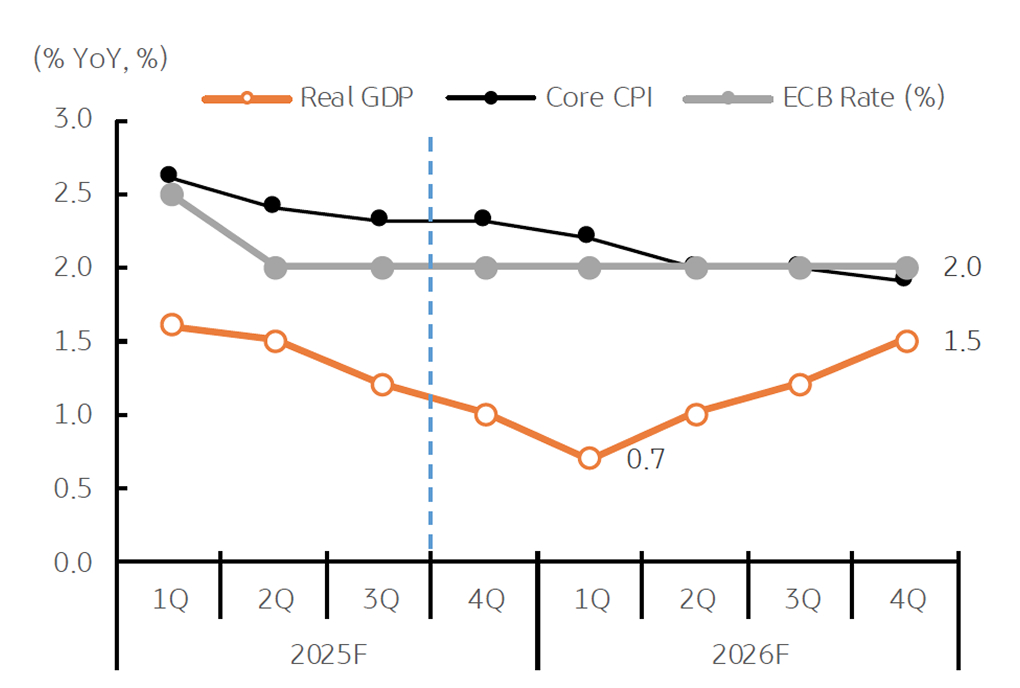

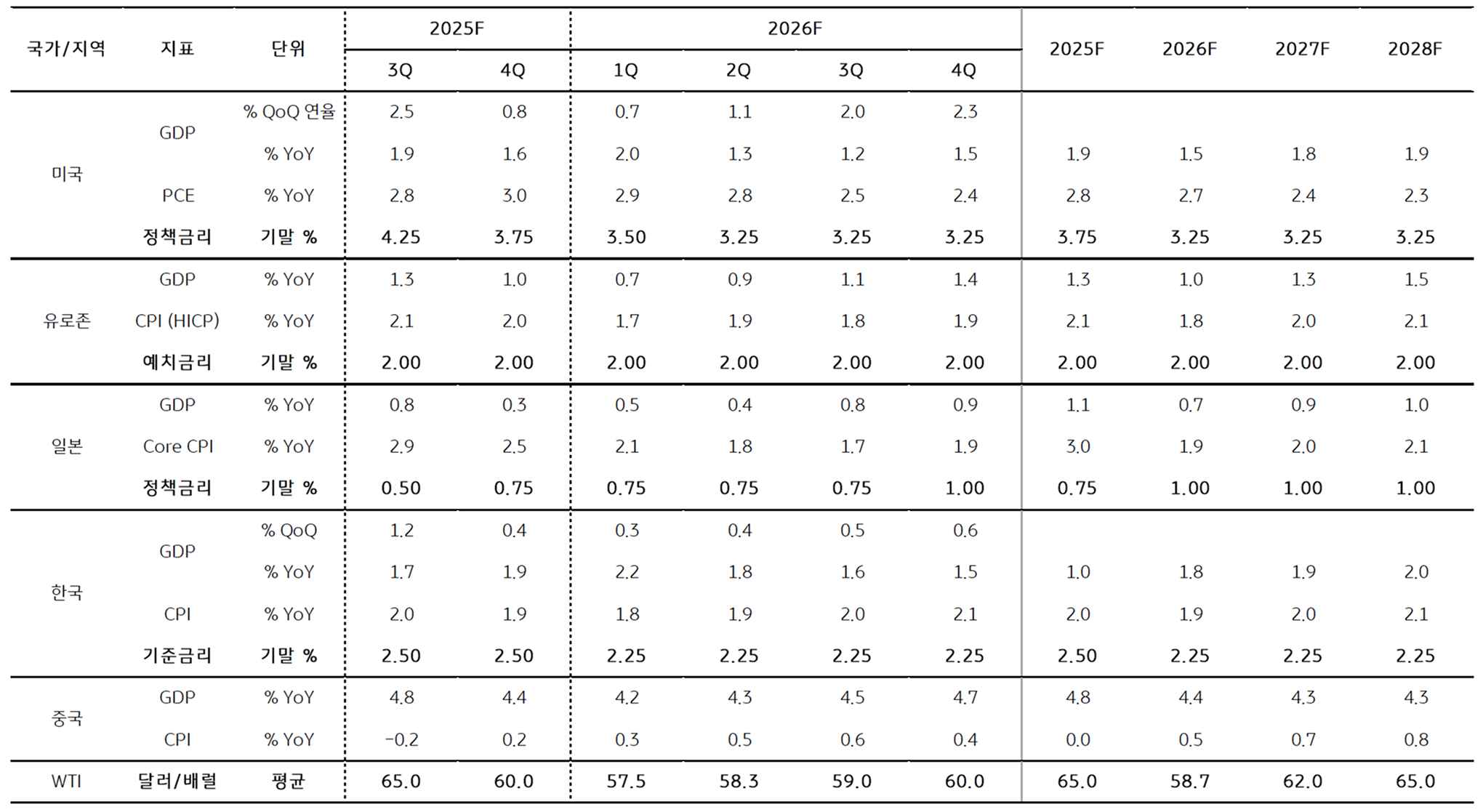

세계 경제와 미국 경제 - 관세 여진에 불안정한 회복 (미국 25년 1.9%, 26년 1.5% 성장)

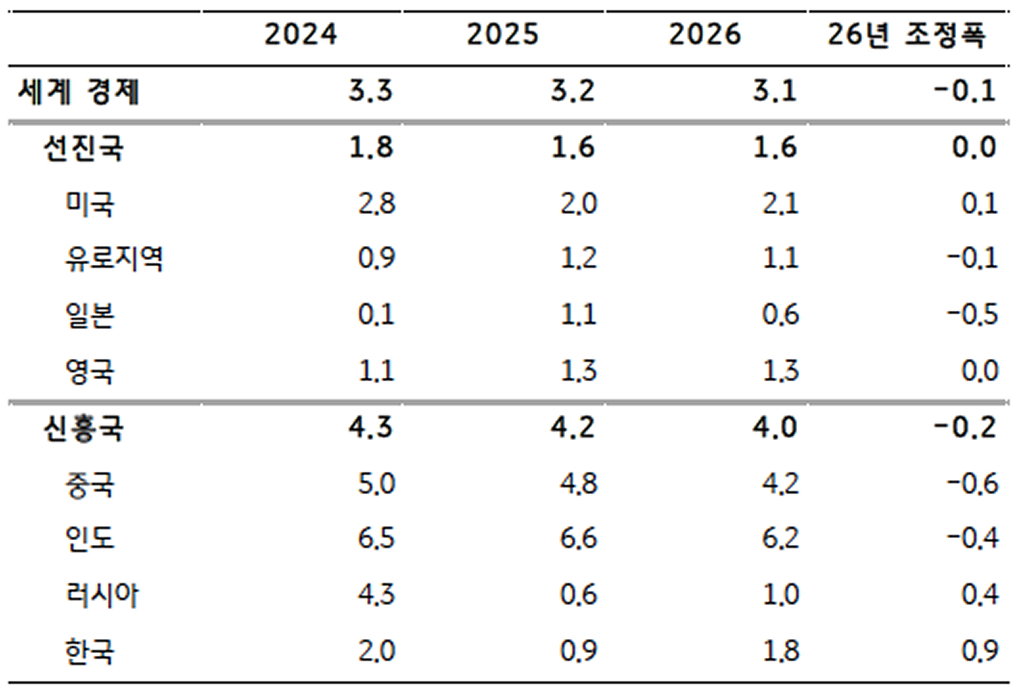

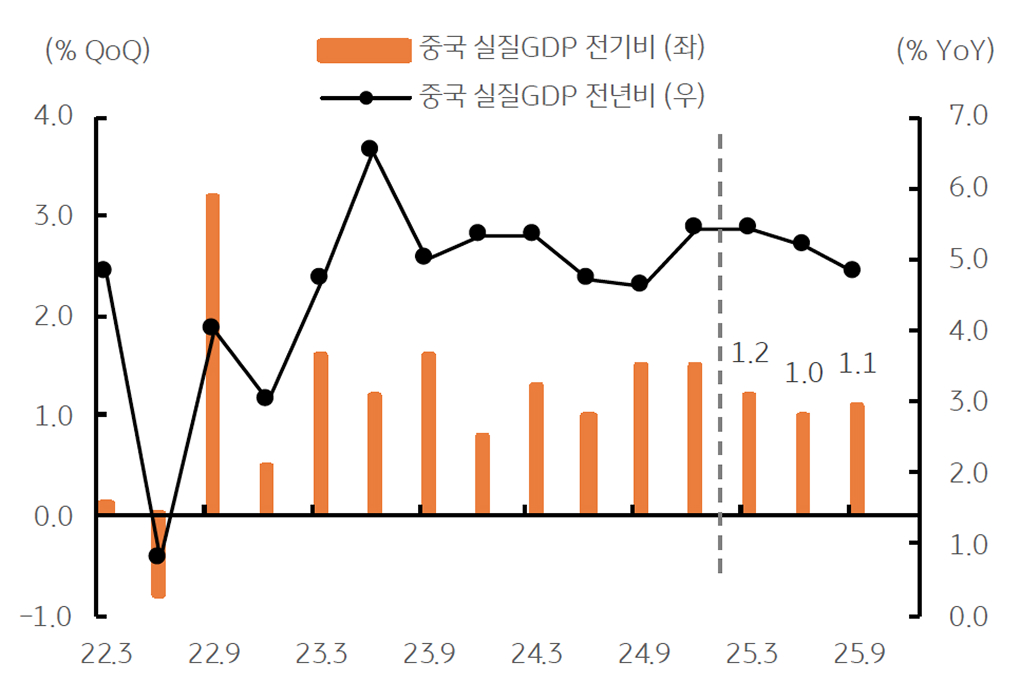

• IMF 세계경제전망 (WEO)에 따르면 2026년 세계경제 성장률은 3.1%로 25년 3.2%에 비해 소폭 둔화, 특히 중국, 인도 등 신흥국 경제 둔화

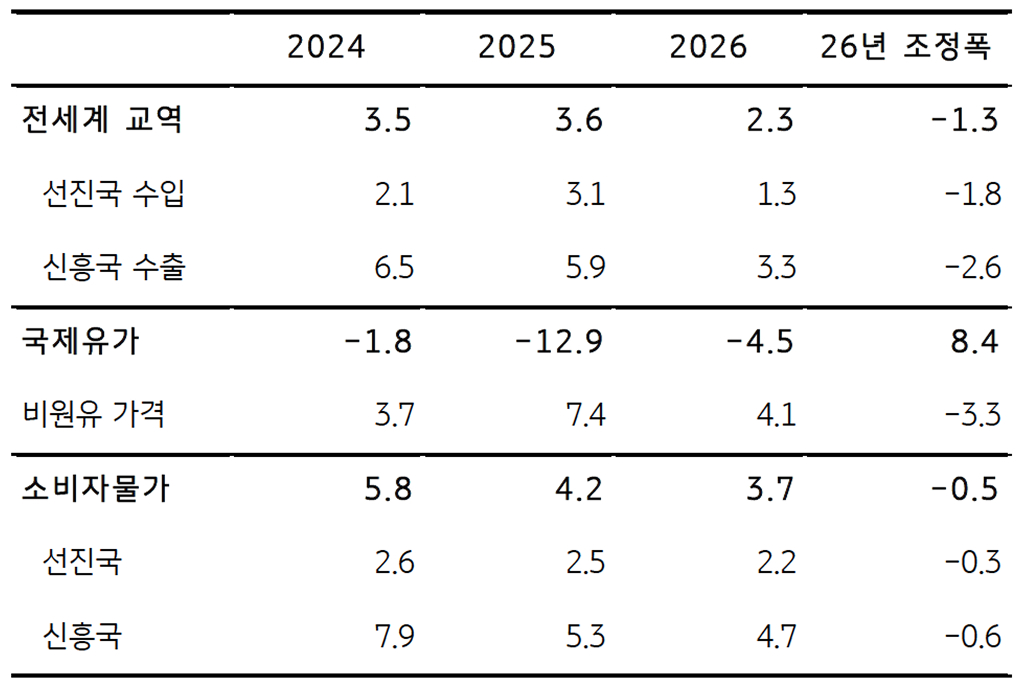

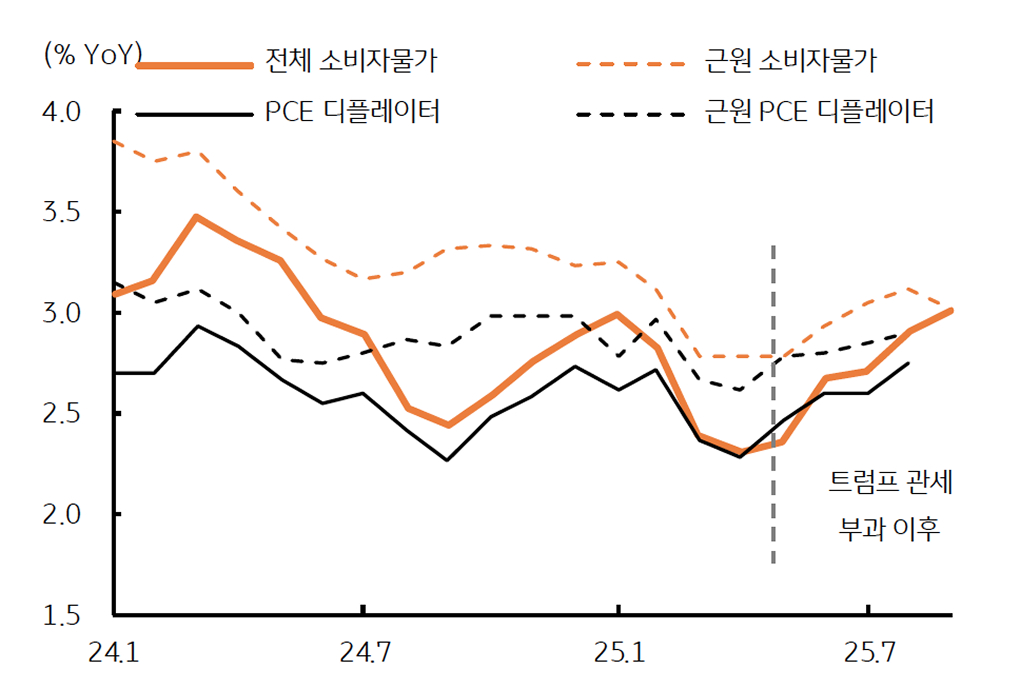

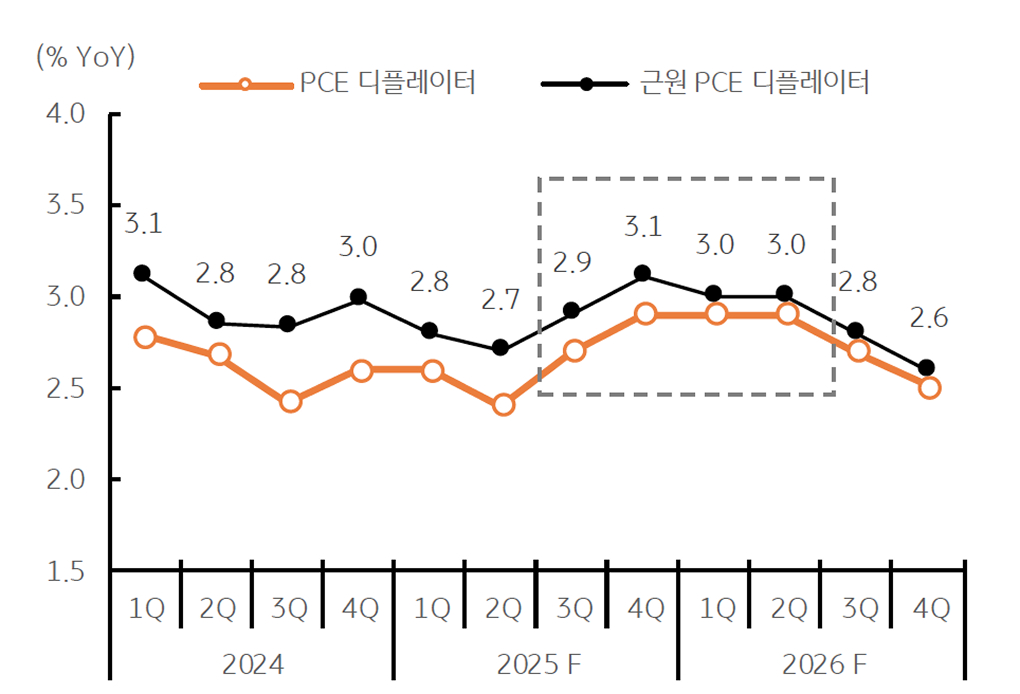

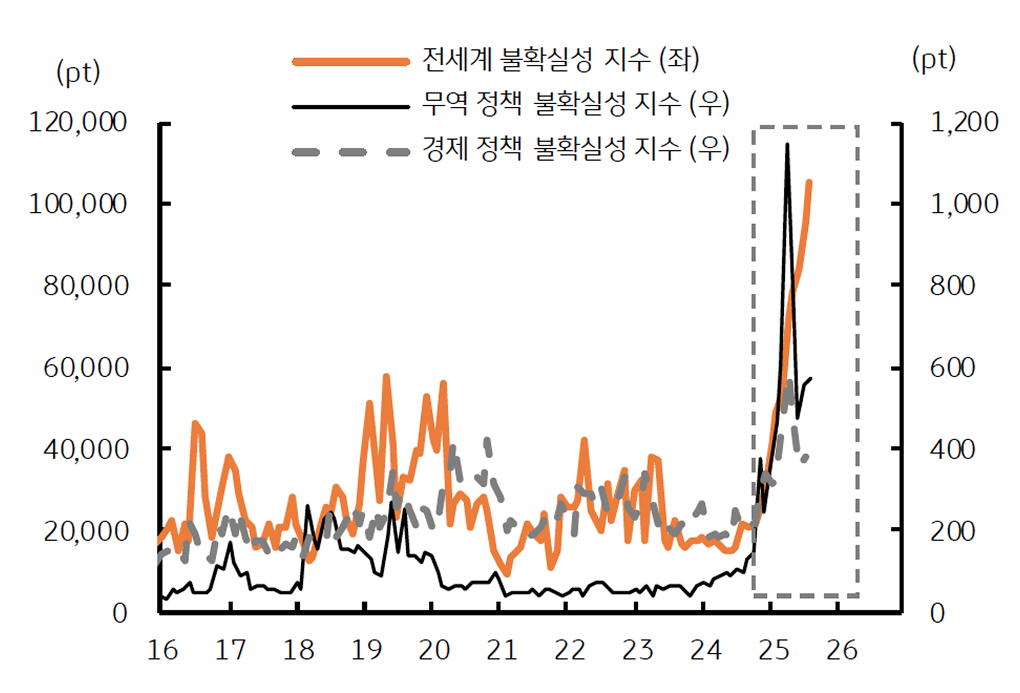

• 미국 트럼프 정부의 상호관세 등 관세 부과 영향에 글로벌 교역 둔화, 국제유가는 4.5% 하락, 인플레이션 압력은 완만한 둔화 전망

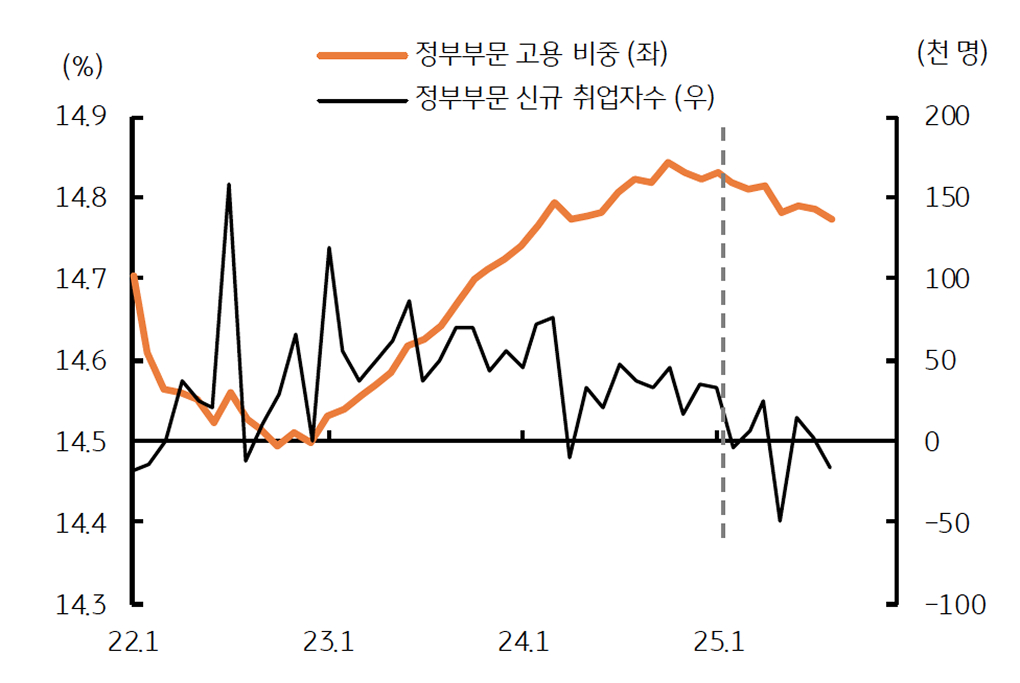

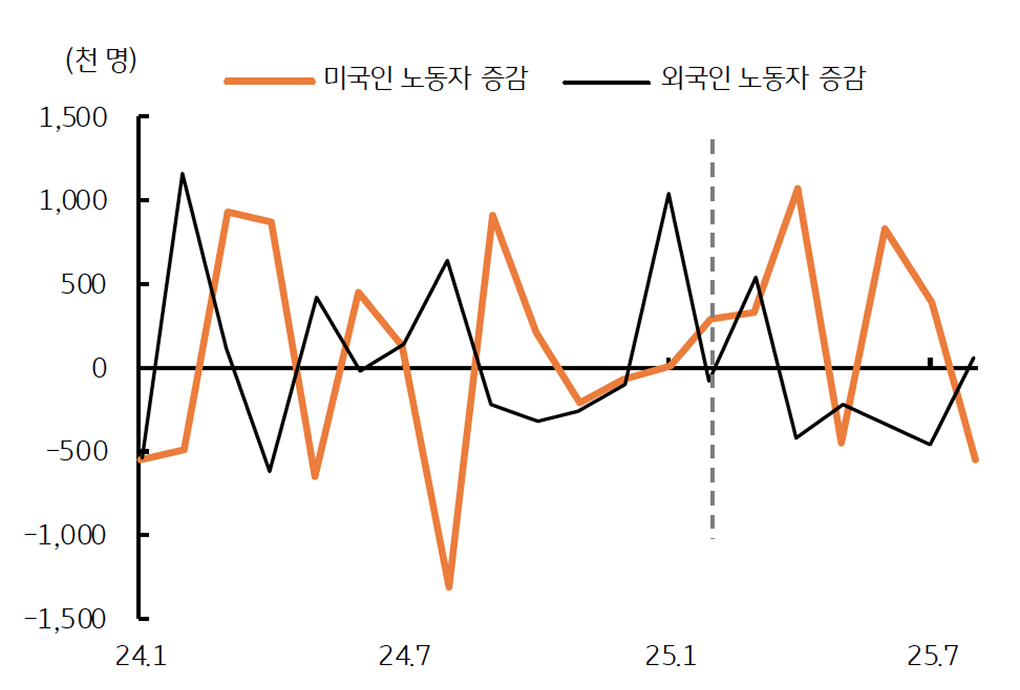

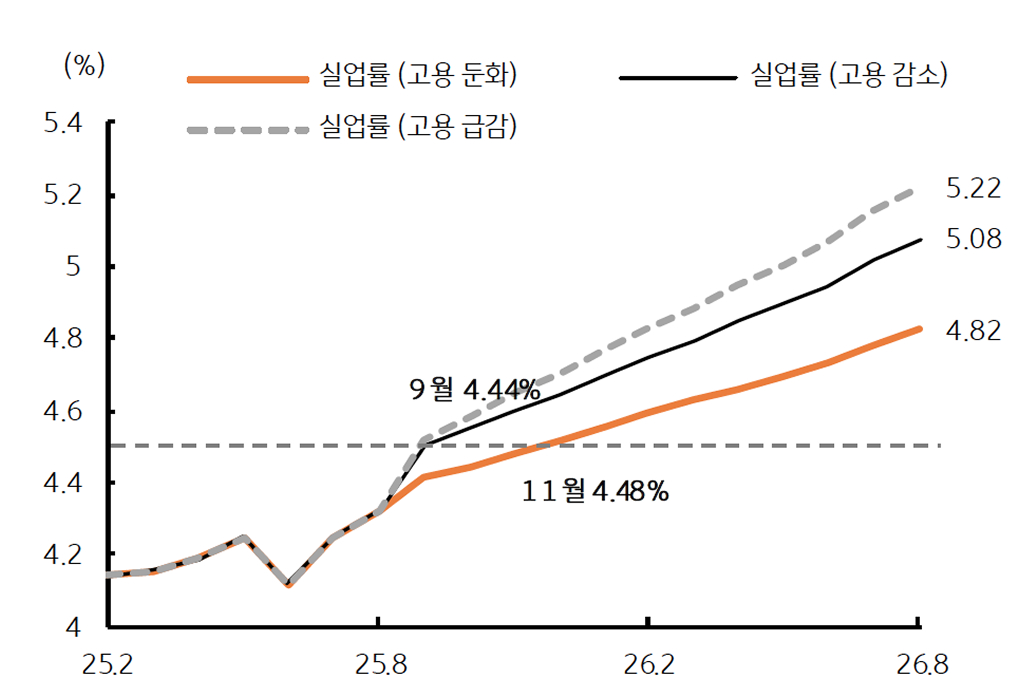

• 미국 경제는 3분기까지 양호, 하지만 고용 지표가 약화되고, 관세의 부정적 영향과 연방 정부 셧다운으로 4분기, 26년 1분기 성장은 큰 폭 둔화

• 26년 상반기에도 고용 약화, 구매력 저하, 소비 위축 등으로 성장 약화, 연준은 26년에도 2회의 금리인하 예상 (성장률 1.8%, 연준 금리 3.25%)

![[환율 전망] 미국 경제에 생기는 의문, 다시 힘 빠지는 달러](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-02-pc.jpg)